¿Cómo entender los beneficios y pérdidas de una empresa desde su cuenta de resultados

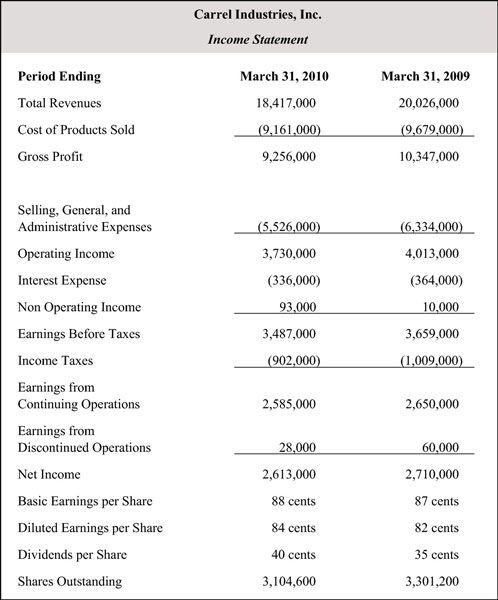

los cuenta de resultados (también conocido como el Ganancia y perdida o Declaración PL) Detalla todos los ingresos y gastos de la compañía - lo mucho que la empresa recibe de las ventas y de lo mucho que la empresa gasta para hacer esas ventas. Después de todas las adiciones y sustracciones, el recuento final le dice que si la compañía obtuvo un beneficio o sufrió una pérdida y cuánto. La cuenta de resultados contiene la ecuación fundamental para todas las empresas:

Ventas - Gastos = Utilidad Neta

Un resultado neto positivo indica que la empresa es rentable. Cero significa que se rompió incluso. Un número negativo indica que la compañía perdió dinero. Eso es todo bastante sencillo, pero la cuenta de resultados por lo general contiene más detalle, que abarca los siguientes elementos (entre otras cosas):

Ingresos: Monto total en dólares traídos de ventas. Llamó al línea superior porque es la línea superior de la cuenta de resultados, ingresos récord de ventas totales de la compañía (brutos) de productos y servicios.

Los costos de los productos vendidos: También llamado Costo de los ingresos y costo de los bienes vendidos, esta cifra representa el costo de la compra de materias primas y la producción de los productos acabados.

Beneficio bruto: Deducir el costo de los productos vendidos a partir de los ingresos totales para llegar a la utilidad bruta.

La primera referencia viene aquí, la margen bruto o Margen de beneficio, también conocido como el rendimiento de las ventas. Divida la utilidad bruta por ingresos para obtener el margen de beneficio.

De venta, generales y gastos administrativos: Esta categoría incluye todos los costos para mantener el negocio:

La venta de los costos incluyen todos los gastos de venta del producto, tales como la comercialización y los viajes.

Administrativo incluye salarios y otros servicios tales como contadores y abogados.

Los gastos generales abarcar los costos para mantener las plantas y equipos.

La utilidad de operación: La diferencia entre la utilidad bruta y de ventas, generales y gastos administrativos. La utilidad de operación representa la cantidad total de beneficios que venían del rendimiento real de los negocios de la compañía.

Las ganancias antes de intereses, impuestos, depreciación y amortización: Estas ganancias, a menudo referida como EBITDA, se combinan los ingresos de explotación con los ingresos procedentes de inversiones.

EBITDA es útil para dar una vista a los beneficios antes de los cálculos contables no monetarios, tales como la depreciación y amortización, se deducen. Sin embargo, el EBITDA no es un número oficial bajo los Principios de Contabilidad Generalmente Aceptados (GAAP), por lo que puede ser manipulado para satisfacer los objetivos de gestión.

Gastos por intereses: Los intereses pagados sobre la deuda.

El resultado no operativo: Cualquier ingreso que no proviene de operaciones de la empresa, tales como la venta de activos o ingresos de inversiones.

Las ganancias por operaciones continuas: Las ganancias de los negocios actuales de la empresa.

Las ganancias por operaciones discontinuadas: Los beneficios de las empresas de la compañía cerraron o se venden en este trimestre.

Ingreso neto: El verdadero beneficio después de cada otro gasto posible ha sido pagada. El beneficio es la línea de fondo, porque es la última línea de la cuenta de resultados y lo que realmente importa al final de cada trimestre. Al final, no esta compañía haga una ganancia o pérdida, y cómo es de grande?

Cada vez que vea un número entre paréntesis, significa que es un número negativo, o salida de dinero. Si la cifra de ingresos netos es entre paréntesis, la compañía registró una pérdida neta para el trimestre.

Los estados de resultados se comparan el último trimestre con el mismo trimestre del año anterior. Algunos negocios son cíclicos. Por ejemplo, los minoristas ganan mucho más dinero durante las vacaciones de invierno que los tres primeros meses del año. Por lo tanto, para comparar el trimestre de enero a marzo para el trimestre de octubre a diciembre, no sería una comparación justa.

-

Introducción a las cuentas de resultados de los inversionistas en acciones

Introducción a las cuentas de resultados de los inversionistas en acciones - Relación porcentual margen bruto y QuickBooks 2014

- Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

- Los ratios de rentabilidad y QuickBooks 2014

- M & un documento de oferta: beneficios y gastos

- Los diferentes usos de & # 147-margen & # 148- en los estados financieros

Negocio está motivada por el lucro, por lo que el cálculo de la tasa de beneficios para que una empresa es muy importante, por decir lo menos. El resultado final no se llama la línea de fondo sin una buena razón. La tasa de beneficios indica la…

los Beneficio bruto elemento de línea en la sección de los ingresos de la cuenta de resultados es simplemente un cálculo de información financiera de los ingresos netos o las ventas netas menos el costo de los bienes vendidos. Básicamente, este…

Un negocio gana beneficios mediante la realización de ventas y manteniendo los gastos de menos de ingresos por ventas, por lo que el mejor lugar para empezar a analizar el rendimiento de beneficios no es la línea de fondo, pero la línea superior:…

Algunos aspectos de las cuentas de resultados pueden parecer obvias, pero otras partes de los estados de resultados podrían dejarte perplejo. Es necesario identificar las partes de un estado de resultados y saber lo que significan para poder crear…

Una empresa en realidad no hacer diferentes tipos de beneficios, pero tiene diferentes maneras de seguir un beneficio en los informes financieros y comparar sus resultados con empresas similares. Los tres tipos de beneficios clave son la utilidad…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

En el mundo de la información financiera, la margen de beneficio neto mira a los resultados financieros de una empresa. Este cálculo que muestra la cantidad de dinero que la empresa ha dejado después de haber deducido todos los gastos - ya sea de…

los margen operativo lleva al lector informe financiero un paso más en el proceso de encontrar lo que queda para uso futuro y mira lo bien que una empresa controla los costos, el factoring en los gastos que no están directamente relacionados con…

La medida más común de la rentabilidad de una empresa es el red Margen de beneficio. Esta métrica mide la diferencia porcentual entre el ingreso neto y las ventas netas. En otras palabras, que mide el porcentaje de los ingresos por ventas de una…

los margen de operación rentabilidad medidas métricas, la diferencia porcentual entre los ingresos de explotación y las ventas netas. Esta métrica se diferencia del margen de beneficio neto en el que se ocupa únicamente con la utilidad de…

Usted lee los informes financieros para tener una idea de la situación financiera de una empresa y cómo viable es en el mercado. Usted puede probar de hacer dinero destreza de una empresa que utiliza las siguientes fórmulas importantes.Tasa de…

El estado de resultados muestra del negocio los ingresos, gastos, ganancias y pérdidas. El producto final de estas operaciones es el ingreso neto o pérdida. Algunos también llaman a la cuenta de resultados de un estado de pérdidas y ganancias, o…