El préstamo de dinero para la educación universitaria de su hijo

Después de haber tocado a cabo todas las demás opciones, pedir dinero prestado para pagar la universidad es su último recurso. Su estudiante debe agotar su

Conteúdo

La mejor manera de financiar los costos universitarios, si el endeudamiento es necesario, es tener a su hijo pedir prestado el dinero a sí misma. A través de programas de préstamos estudiantiles federales y programas de financiamiento disponibles a través de diversas instituciones, los estudiantes tienen una serie de atractivas opciones de que disponen para financiar los costos universitarios. Ayude a su hijo solicitar ayuda financiera y agotar todos los recursos y opciones antes de entrar en la deuda a pagar por su educación universitaria.

Su hijo puede participar en el trabajo-estudio programas- hacer a tiempo parcial de trabajo adquirir préstamos estudiantiles, becas y scholarships- asistir a la universidad a tiempo parcial mientras trabajaba a pleno tiempo o unirse AmeriCorps, el Cuerpo de Paz, o los militares, todos que ofrecen beneficios financieros para la educación.

Opciones de préstamos de matrícula

Si usted pide prestado dinero para la educación universitaria de su hijo, tenga en cuenta la lista de recursos primarios:

Préstamo PLUS Federal: Este préstamo es la mejor de todas estas opciones. La Préstamos para Padres de Estudiantes de Pregrado (PLUS) es un préstamo popular, accesible, ya un precio razonable donde los padres (con crédito decente) pueden pedir prestado hasta el costo total de la educación de un estudiante dependiente menos cualquier otra ayuda financiera para los cuales el estudiante califica. El reembolso debe comenzar dentro de los 60 días siguientes a la recepción, y usted puede tener hasta diez años para pagar el préstamo más los intereses. Para obtener información adicional, visite el College Board en línea o llame sin cargo al 800-891-1253.

Inicio línea de crédito: La tasa de interés del préstamo será alto, y préstamos contra la equidad de su casa puede poner su casa en riesgo de ejecución hipotecaria.

401 (k) plan de préstamo: Si su plan 401 (k) tiene una función de préstamo, la cantidad máxima que puede pedir prestado es el menor de $ 50,000 o 50 por ciento del saldo de su cuenta con derechos adquiridos. Póngase en contacto con su 401 (k) de administrador para obtener más información.

Cuando usted pide prestado dinero de su plan 401 (k), que el dinero ya no se invirtió. Incluso si usted pagar intereses sobre el préstamo, usted no está recibiendo todos los beneficios de sus inversiones del plan 401 (k). Además, el dinero que saca del plan 401 (k) como un préstamo es de dólares antes de impuestos, pero el dinero que pagar el préstamo con el que es después de impuestos. Wham! Si cambia los empleadores, mientras que el préstamo está aún pendiente y no paga el préstamo en su totalidad, es sujeto a una penalidad por retiro anticipado del 10% y los impuestos. Zas doble!

Préstamo sin garantía de su banco: También conocido como préstamo de la firma, este préstamo es a menudo la más cara. El banco cobra una tasa de interés mucho más alto porque ningún activo, tal como una casa, es asegurar este préstamo. Estos préstamos son a menudo difíciles de calificar para menos que usted tiene un crédito impecable.

Utilice la siguiente tabla para organizar posibles recursos de ayuda financiera. Haga una marca en la columna de la izquierda, si una fuente particular puede ser una opción para pagar la educación universitaria de su hijo, y si es así, la lista de los fondos disponibles en la columna de la derecha.

| Potencial opción? | Fuente | Fondos disponibles |

|---|---|---|

| Préstamo Federal PLUS | $ | |

| Línea de crédito hipotecario | $ | |

| 401 crédito (k) | $ | |

| Préstamo sin garantía del banco | $ |

Los programas de ayuda federal para estudiantes

Los programas federales de ayuda económica están destinadas a cubrir la diferencia entre lo que su familia puede permitirse el lujo de pagar los costos y lo que la universidad - y esta ayuda está disponible para todos. Aunque usted puede sentir que su nivel de ingresos es demasiado alto y su hijo no es elegible para recibir ayuda financiera, la mayoría de los estadounidenses no califican para la ayuda de alguna manera.

Con todos los préstamos, uno de los temas principales a tener en cuenta es el costo del préstamo - es decir, el interés y las tasas de adquisición de préstamo. El préstamo más barato es general el que tiene la menor tasa de interés. He aquí un vistazo a los programas de ayuda estudiantil federal más baratos:

Préstamos Perkins tener los requisitos basados en las necesidades más exigentes. Un estudiante puede pedir prestado hasta $ 5.500 por año, que no exceda de $ 27.500. La actual tasa de interés es del 5 por ciento, y los pagos no comienza hasta que el estudiante se gradúe.

Préstamos Stafford subsidiados También son las necesidades basadas en préstamos. Un estudiante puede pedir prestado hasta $ 3.500 en el primer año de estudios universitarios. Este límite aumenta hasta la universidad. Al escribir estas líneas, el tipo de interés es del 6,8 por ciento al año. El gobierno federal, sin embargo, realmente paga los intereses devengados por el préstamo hasta que el estudiante está obligado a comenzar a hacer pagos de seis meses después de la graduación. El préstamo se debe pagar más de diez años.

Préstamos Stafford sin subsidio son no necesita préstamos basados. La cantidad que usted puede pedir prestado es idéntico al programa de préstamos Stafford con subsidio si el estudiante es su dependiente. Si el estudiante es independiente, sin embargo, puede pedir prestado hasta $ 5,500 inicialmente con el límite aumentará a través de los años de la universidad. La tasa de interés en este tipo de préstamo es de 6.8 por ciento anual, a partir de este escrito. Pero, el gobierno federal no paga ninguno de los intereses a favor del estudiante. El reembolso comienza seis meses después de la graduación, y el préstamo debe ser pagado más de diez años.

Para obtener las tarifas más recientes sobre los préstamos estudiantiles y las instrucciones detalladas sobre cómo obtener estos préstamos, visite el College Board.

Ajuste de las expectativas de pago para su estudio en universidad

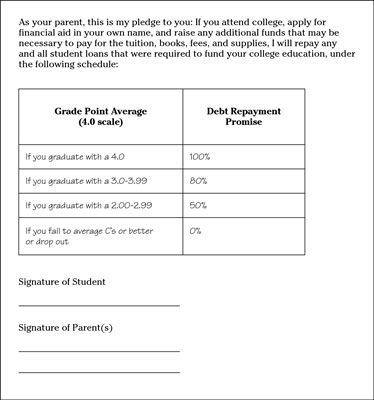

Si usted pide prestado dinero para la educación universitaria de su hijo, se comunican las expectativas que tiene con respecto a pagar la universidad y ayudar a su estudiante establece expectativas razonables. Usted puede sentirse muy firmemente que su hijo participe en las responsabilidades financieras que participan en la obtención de este tipo de educación. Una de las estrategias es la creación de un acuerdo de colaboración entre padres e hijos:

Beneficios de la clase de acuerdo de colaboración son los siguientes:

Su hijo debe aplicarse a sí mismo y mostrar un esfuerzo de buena fe, o usted no pagará nada hacia su educación universitaria.

Si el estudiante abandona la escuela, es por su cuenta.

Si su hijo se aplica a sí mismo y alcanza un promedio de B o mejor, va a pagar de 80 a 100 por ciento de los costos de la universidad.

Usted no tiene que comenzar a pagar estos préstamos hasta seis meses después de que sus estudiantes graduados, que permite más tiempo para acumular fondos para pagar la deuda o para ajustar su flujo de caja mensual con el fin de ser capaz de pagar más cómodamente las deudas.

-

Cómo calcular el interés de la hipoteca para el examen de licencia de bienes raíces

Cómo calcular el interés de la hipoteca para el examen de licencia de bienes raíces - ¿Cómo un padre puede utilizar el tiempo de embarazo para prepararse financieramente para la universidad

- Ir de compras coche con sus opciones de préstamo con el fin

- ¿Cómo los préstamos estudiantiles afectar mi puntaje de crédito?

- Préstamos para evitar en la búsqueda de ayuda financiera

- Definición de las diferencias entre la morosidad y la deuda buena

Flipping casas es un esfuerzo costoso. Usted necesita dinero para comprar la propiedad, renovarlo, pagar las cuentas durante la duración del proyecto, y vender la propiedad. Cuando la financiación de un lado, trabajar con un agente corredor de…

Son subsidiados Los préstamos para estudiantes en base a la necesidad financiera. Cuando un préstamo estudiantil está subvencionado, por lo general no tiene que pagar un interés anual, mientras que el estudiante para quien se concedió el…

Si no eres capaz de ahorrar lo suficiente para cubrir el costo total de su (o su hijo) la educación secundaria, varias becas, subvenciones y programas de préstamos están disponibles para cubrir el déficit. Aquí están algunos recursos vale la…

Si usted es un estudiante de la universidad pronto-a-ser en busca de dinero gratis, es posible que desee familiarizarse con las principales categorías de ayuda federal para estudiantes. La siguiente lista describe los formularios que llenar, la…

En circunstancias especiales, puede recibir un aplazamiento en el pago de sus préstamos estudiantiles federales. Usted puede incluso conseguir su deuda entera de préstamos estudiantiles perdonados (o utilizar el término técnico, descargada) en…

Cálculo de gastos de la universidad ayuda a planificar para el tiempo que va a enviar a su hijo a a la escuela secundaria. La mayoría de los costos de la universidad son pagados con una combinación de ahorros, ayuda financiera y préstamos…

¿Usted cree que tendrá suficientes ingresos para cubrir los costos de la universidad de su hijo mientras se incurra en ellos? Si es así, usted puede considerar el pago de la marcha. O usted puede encontrar una combinación de ahorro y el apoyo de…

Cuando usted tiene niños pequeños y el efectivo excedente, ahorrar para los gastos universitarios de antemano puede ser su mejor opción. Suponga que usted quiere tener suficiente dinero disponible para pagar a su hijo recién nacido para asistir…

Usted puede pedir prestado de su 401 (k) sólo si el documento del plan le permite pedir prestado para la razón específica que tiene en mente. Algunos planes 401 (k) permiten el endeudamiento y por la razón, pero la mayoría permiten préstamos…

Quicken tiene la capacidad de realizar un seguimiento de todos sus préstamos - no sólo la cantidad que debe, pero la cantidad que paga cada mes, la cantidad de ese pago es interés, y cuánto de ese pago reduce la cantidad que debe.Para configurar…

Una ruta a la gestión de los déficit de caja es pedir prestado el dinero que necesita para cubrir los proyectos de ley para su negocio sin fines de lucro. Su estado de flujo de efectivo puede ayudarle a planificar el tamaño y la duración del…

Dos tipos de interés utilizados en préstamos de la empresa son los nominal tasa de interes y el tipo de interés efectivo. La tasa de interés anual citado por el banco a menudo se llama la tasa nominal (medios nominales sólo de nombre). La tasa…