La diferencia entre los costos de productos y periodo

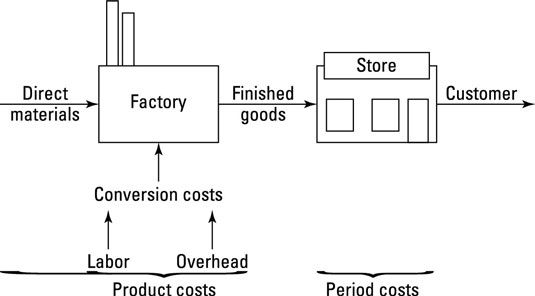

Contadores dividen todos los gastos en dos categorías - los costos del producto y los costos de época - en función de si estos costos van hacia la fabricación de productos. Los costos del producto incluir todos los costes de fabricación de productos:

Materiales directos

Mano de obra directa

Gastos generales

A clasificar los costos de productos como inventario, un activo en el balance, hasta que realmente vende el producto.

Suponga que su compañía gasta $ 10,000 en materiales directos, $ 3.000 en mano de obra directa, y $ 6,000 en gastos para hacer 100 aparatos durante el año. Los costos totales de productos en este escenario son iguales a $ 19.000. Clasifique los costos de hacer estos aparatos como inventario en el balance hasta que se vende.

Todos los demás gastos se consideran costos del periodo. Esta categoría incluye gastos de venta y administrativos. Reste estos costos de los ingresos en la cuenta de resultados cuando se obtiene el beneficio de ellos. Por ejemplo, supongamos que usted paga vendedores $ 10 en comisión por cada whatchamacallit que venden. Si venden 30 whatchamcallits, entonces deben restar $ 300 en gastos de comisión de venta en la cuenta de resultados del periodo.

Piensa bien antes de clasificar ciertos costos como producto o período. La clasificación depende del propósito del costo: Si usted lo necesita para la fabricación, que es un costo del producto. De lo contrario, lo tratan como un costo periodo.

Por ejemplo, clasificar depreciación en una fábrica como un costo del producto. Sin embargo, la depreciación en el edificio de oficinas de la sede es un costo periodo. Del mismo modo, el pago de los empleados que trabajan en la fábrica es un costo del producto (que son por lo general el trabajo directo) - sin embargo, el coste de los empleados que trabajan en una oficina de ventas es un costo periodo.

-

Presupuestados y los costos reales, estándar

Presupuestados y los costos reales, estándar - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

- La clasificación de los costos dentro de un negocio de la contabilidad

-

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta - Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos

- ¿Cómo las empresas clasifican los gastos

En la contabilidad, usted se está preparando estados financieros para usuarios externos de la empresa, tales como inversores y prestamistas. Necesitan estados financieros precisos para tomar decisiones informadas sobre si quieren invertir en la…

No todas las compañías de fabricación de los productos que requieren la misma cantidad de gastos generales, y como una cuenta de gestión, tiene que ser capaz de calcular la asignación de arriba. El siguiente ejemplo es relativamente simple, ya…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Existen dos cuestiones cuando las empresas clasifican los costos de los productos de un fabricante. Se deben distinguir entre los costes de fabricación y funcionamiento no manufacturero, y determinar la forma de asignar los costos indirectos entre…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

La forma en que una empresa clasifica un costo depende de la categoría del costo cae en. El uso de los principios de contabilidad generalmente aceptados (GAAP), los costes empresariales caen en dos categorías generales de la siguiente lista:Los…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

La importancia de los costos de los productos correctos no puede ser exagerada (para las empresas que venden productos, por supuesto). Algunos costos están vinculados a productos particulares, y otros no lo son:Los costos del producto: Costos…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…