Gestión y contabilidad de costes para dummies (edición uk)

En la contabilidad, una costo

mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con los costos que enfrentan en la contabilidad de gestión:

Costo directo: Costo que se puede rastrear a un producto específico.

Costo indirecto: Costo que no se puede rastrear fácilmente a un producto específico.

Materiales: Las cosas físicas que necesita para hacer productos.

Trabajo: El trabajo necesario para hacer productos.

Overhead de producción: Los materiales indirectos, mano de obra indirecta y otros gastos diversos necesarios para fabricar productos.

Costos variables: Los costos que cambian en proporción directa con el nivel de actividad.

Costes fijos: Los costos que no cambian con el nivel de actividad.

Costos semi-variables: La combinación de los costos fijos y variables.

Contribución: De venta menos los costos variables.

Los costos del producto: Los costos necesarios para hacer bienes- parte considerada de inventario hasta su venta.

Costos Periodo: Los costos no necesitaban hacer bienes- registrados como gastos cuando se incurren.

Trabajar en proceso de costos: Los costos incurridos por los bienes que sean parte acabada.

Los productos terminados cuestan: Los costos incurridos por los bienes terminados, pero no todavía venden.

Costes de producción: El costo de la mercancía completa durante un período.

Costo de ventas: El costo de la fabricación de bienes que le vendió.

Costos controlables: Los costos que se pueden cambiar.

Los costos no controlables: Los costos que no se pueden cambiar.

Los costos de conversión: La mano de obra y los gastos generales directos.

Los costos incrementales: Los costos que cambian dependiendo de qué alternativa también elegir- conocido como costes relevantes y los costos marginales.

Costos irrelevantes: Los costos que no cambian dependiendo de la alternativa que elija.

Costos de oportunidad: Los costos de la pérdida de ingresos debido a que usted eligió una alternativa diferente.

Costos hundidos: Costos ya has pagado o comprometido a pagar.

Costo histórico: La cantidad que usted pagó originalmente para algo.

Coste por unidad: El costo de una sola unidad de producto.

Gasto: Costos deducidos de los ingresos en la cuenta de resultados.

Factor de costo: Factor pensado para afectar los costos particulares.

Costo de proceso: Costo de bienes similares hecha en grandes cantidades en una cadena de montaje.

Costo de la orden de trabajo: El costo de un lote de productos de fabricación especial.

Costo de Absorción: Costo que incluye directa y una parte de los gastos generales de producción.

Costo objetivo: Meta Costo establece para los ingenieros que diseñan un producto.

Elementos que intervienen en la creación de un presupuesto maestro

LA presupuesto maestro es un plan creado para gestionar la actividad de fabricación y venta de una empresa para cumplir con las metas de ganancias y flujo de efectivo. Creación de un presupuesto maestro requiere una coordinación cuidadosa de varios presupuestos más pequeños que cubren todas las partes de la organización- de esa manera, el presupuesto maestro es realista pero no complaciente.

El presupuesto maestro contiene los siguientes elementos:

Presupuesto de ventas

Presupuesto de producción

Presupuesto de materiales directos

Presupuesto de mano de obra directa

Fabricación presupuesto de gastos generales

Venta y presupuesto administrativo

Presupuesto de adquisiciones de capital

Presupuesto de tesorería

Estados financieros presupuestados

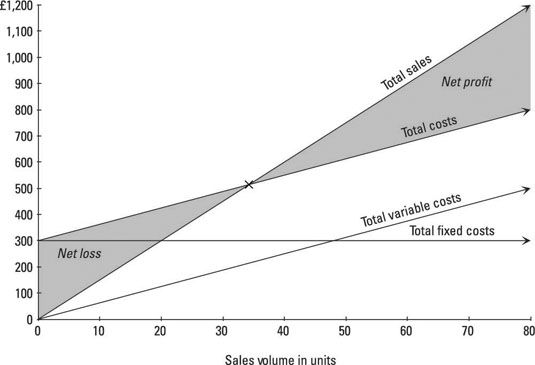

Costo-Volumen-Beneficio Relaciones de Gestión y Contabilidad de Costos

Gestión y contabilidad de costes proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes maneras de cumplir las metas de utilidades de su empresa. Esta imagen describe la relación entre las ventas, costos fijos, costos variables y beneficios:

El eje inferior indica la nivel de producción - el número de unidades que usted hace.

El eje de la izquierda indica valor en libras.

Cuando las ventas totales es igual a los costos totales ("x" marca el lugar), la empresa ni gana ni pierde (el punto de equilibrio).

El área sombreada de la parte superior derecha de este punto de equilibrio es beneficio.

La región sombreada de la parte inferior izquierda es pérdida neta.

Total de costos variables son una línea diagonal porque cuanto mayor sea la producción, mayores serán los costos variables.

los costos fijos totales la línea es horizontal porque sin importar el nivel de producción, los costos fijos permanecen igual.

Costos totales igual a la suma de los costos variables totales y los costos fijos totales.

Sobre el autor

Fijo frente costos variables

Fijo frente costos variables Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

Los costos fijos en la contabilidad de gestión

Los costos fijos en la contabilidad de gestión A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Cómo conductores de costos afectan los costos variables

Cómo conductores de costos afectan los costos variables Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Cómo determinar los costes de fabricación adecuadamente Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Cómo implementar un presupuesto flexible

Cómo implementar un presupuesto flexible Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

La identificación de los costos del producto y período La forma en que una empresa clasifica un costo depende de la categoría del costo cae en. El uso de los principios de contabilidad generalmente aceptados (GAAP), los costes empresariales caen en dos categorías generales de la siguiente lista:Los…

Costos clave relacionadas con la gestión y contabilidad de costes En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Costos clave relacionados con la contabilidad de gestión En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Debe saber fórmulas para la contabilidad de costes Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

La superación de los costos fijos para generar beneficio empresarial Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

Producto frente a los costos de época La importancia de los costos de los productos correctos no puede ser exagerada (para las empresas que venden productos, por supuesto). Algunos costos están vinculados a productos particulares, y otros no lo son:Los costos del producto: Costos…

Tome todos los costos en cuenta con un costo de absorción Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…