Los costos fijos en la contabilidad de gestión

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y salarios de supervisor independientemente del número de unidades que en realidad produce. No conectar cualquier controlador de costos con los costos fijos debido a que estos costos no cambian.

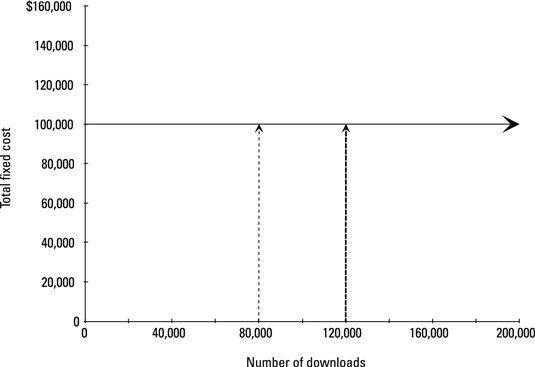

Al graficar los costos en el nivel de actividad, costes fijos de croquis como una línea recta horizontal. Aquí puedes ver una compañía de entretenimiento que produce y vende videos en línea. No importa lo que el nivel de actividad - 80.000 o 120.000 descargas - la compañía todavía tiene que pagar la misma cantidad por salarios y utilidades: $ 100.000.

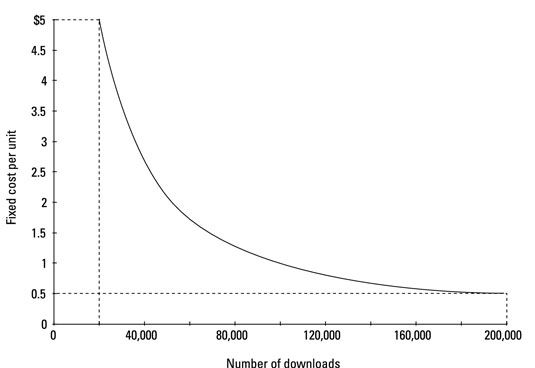

Por otro lado, el costo fijo por unidad no disminuye con el volumen. Mientras más unidades que hacen, menor será el costo fijo por unidad. La siguiente figura ilustra esta relación.

Si su empresa de música descarga de vídeo sólo vende 20.000 descargas, los costos fijos de una sola descarga iguales $ 5 ($ 100.000 costo fijo total # 247- 20.000 unidades). Sin embargo, si la empresa vende 200.000 unidades, el costo fijo por unidad se reduce a $ 0,50 ($ 100.000 costo fijo total # 247- 200.000 unidades). Si la empresa vende una sola descarga, los costos fijos para que una descarga equivalente $ 100,000!

Costos fijos altos requieren una actividad significativa para producir las ventas para compensar esos costos. En otras palabras, si su compañía debe pagar $ 100,000 en costos fijos, que necesita vender suficientes productos para cubrir este costo.

-

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen -

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables - Evitar trampas en los exámenes de contabilidad de costes

-

La fijación de precios de costo más

La fijación de precios de costo más -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Costo del producto consiste en dos componentes distintos: fijo costes de fabricación y variable Costos de manufacturación. los capacidad de producción se refiere a las personas y los recursos físicos necesarios para la fabricación de productos…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el costo total, Precios de productos sin costo variable añade un margen de beneficio en apenas el costo…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…