La fijación de precios de costo más

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus

Conteúdo

Informática fijo marcas

Para calcular el margen de beneficio de precio de coste incrementado, dividir el beneficio total deseado por el número de unidades producidas.

Por ejemplo, supongamos que San Compañía quiere ganar $ 100.000 en la producción de 100 Modelo 51 Robots:

Ganancias / unidades deseadas producido = marcado = $ 100.000 / 100 = $ 1,000

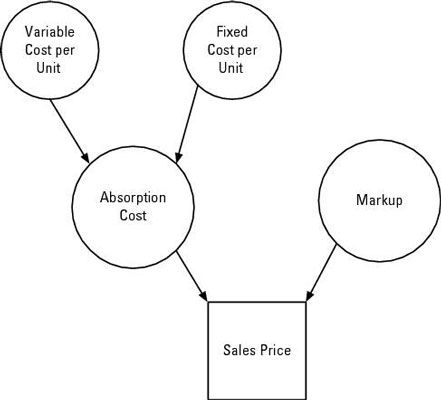

Dividiendo el resultado deseado por unidades de los resultados en un margen de beneficio previsto de $ 1.000 por unidad producida. Para establecer el precio, agregar este margen de beneficio previsto el costo. Suponga que el costo de San producir cada robot es de $ 4,000:

Costo + marcado de precios = Ventas = $ 4.000 + $ 1.000 = $ 5.000

Si San Compañía quiere ganar un total de $ 100.000, se debe fijar el precio en $ 5,000 por unidad.

El establecimiento de un porcentaje de coste incrementado

Porque las empresas suelen vender muchos productos diferentes a precios diferentes, que suelen utilizar un porcentaje de costo más o marcado porcentaje en el precio que se aplica a todos sus productos. Para calcular este porcentaje, se divide el margen de beneficio, en dólares, por el costo total del producto. Entonces, para determinar los precios de venta de los productos, de aplicar este porcentaje a todos los productos, o para las diferentes categorías de productos.

Por ejemplo, Modelo 51 Robot de San Compañía cuenta con un margen de beneficio $ 1,000 en un costo de $ 5.000.

Marcado de costo / producto = $ 1,000 / $ 4,000 = 0,25 o 25%

Aquí, San gana un porcentaje de coste incrementado 25 por ciento. Entonces, la empresa puede aplicar el mismo porcentaje de coste incrementado para establecer los precios de otros productos. Por ejemplo, otro robot, modelo 6, cuesta San Compañía $ 6000 para producir. El margen de beneficio en este robot asciende a $ 6.000 x 0,25 = $ 1,500 por ciento, los precios en $ 6.000 + $ 1.500 = $ 7.500.

Teniendo en cuenta los problemas con la fijación de precios de costo más

Precio de coste incrementado funciona porque es fácil de usar. Sin embargo, lleva un par de inconvenientes. En primer lugar, no tiene en cuenta los factores del mercado. Sólo porque usted tiene gusto de marcar su mercancía el 20 por ciento no significa necesariamente que sus clientes están dispuestos a pagar este precio o que sus competidores cooperar con usted mediante el establecimiento de sus precios aún más alto.

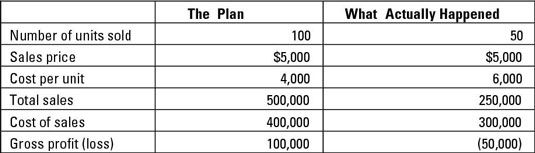

En segundo lugar, debido a la fijación de precios de costo más se basa en un costo de absorción, que trata a los costos fijos como si fueran variables. San compañía quiere vender 100 Modelo 51 Robots, que significa que puede distribuir sus costos fijos de más de 100 unidades.

Sin embargo, los costos fijos son los mismos independientemente del número de unidades de Saint realidad sells- si la empresa vende a 50 robots, los costos fijos se reparten en un menor número de unidades (50 robots en lugar de 100), y el costo por unidad aumenta.

Si la producción se reduce a 50 robots, entonces el costo por unidad aumenta a $ 6.000 por unidad. Este cambio pone de Saint en un aprieto con fuerza. Vea cómo este error de cálculo hace que las ganancias de Santa para vaporizar en una pérdida de $ 50.000.

Mira el lado bueno: si el volumen de ventas es más alto de lo que esperaba, y luego se extienden los costos fijos tendrán una forma desproporcionada positivo Efecto en resultados - la entrega de beneficios mucho más allá de sus sueños más salvajes. Eso es porque vas a difundir los costos fijos más de más unidades, lo que disminuye el costo total por unidad vendida.

-

Cómo maximizar el beneficio con el costo total y los ingresos

Cómo maximizar el beneficio con el costo total y los ingresos -

Cómo utilizar precio de coste incrementado en economía de la empresa

Cómo utilizar precio de coste incrementado en economía de la empresa -

Economía de la empresa: cómo maximizar el beneficio a corto plazo en la competencia monopolística

Economía de la empresa: cómo maximizar el beneficio a corto plazo en la competencia monopolística -

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - 9 debe de conocer las fórmulas para la contabilidad de costes

-

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Muchas industrias utilizan puntos de precio - especial " la magia " niveles de precios que los clientes esperan que pagar. Usted probablemente ha visto estos precios en la tienda: $ 99.99, $ 26.99, $ 19.95, y así sucesivamente. La comprensión de…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

El secreto para hacer ganancias en un negocio es hacer ventas y ganando un margen adecuado de ellos. Ajuste de los precios de venta adecuados para los productos es un factor crítico. (Recuerde, el margen es igual al precio de venta menos todos los…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…