Cómo utilizar precio de coste incrementado en economía de la empresa

La fijación de precios de costo más significa que usted determina el precio, comenzando con el costo del bien y luego añadir un porcentaje fijo o cantidad de ese costo. Una de las principales razones de precios de coste incrementado es tan popular es su simplicidad.

A menudo, la información sobre el ingreso marginal y el costo marginal es difícil de obtener con precisión, por lo que es imposible determinar con exactitud el punto de la maximización del beneficio. Mediante el uso de la fijación de precios de costo más, puede incluir simplemente una tasa de rendimiento deseada en el margen de ganancia.

Otra de las ventajas de precio de coste incrementado es su conveniencia desde el punto de vista de las relaciones públicas. Esta técnica de fijación de precios ofrece un justificación obvia para los aumentos de precios cuando se producen aumentos de los costos.

La fijación de precios de costo más típicamente implica dos pasos. En primer lugar, la empresa determina el costo por unidad o costo medio total de producción del bien. Debido a que el costo total promedio varía según la cantidad de salida producido cambios, la determinación de la firma de por unidad de costo requiere la especificación de un nivel de salida.

Después de la firma establece el costo por unidad, la empresa agrega un margen de ganancia al costo por unidad. El margen de ganancia es típicamente en forma de porcentaje, y representa costos que no pueden ser fácilmente asignados a un producto específico producido por la empresa además de un retorno de la inversión de la empresa.

La siguiente ecuación ilustra la forma de determinar los precios, con precios de costo más:

dónde P es el precio del bien, ATC es el costo total promedio o el costo por unidad, y el margen de ganancia es el porcentaje añadido al coste total medio.

Una de las críticas de los precios de coste incrementado es que se centra en promedio más que los costos marginales. Debido a que la maximización del beneficio requiere costo marginal es igual al ingreso marginal, precio de coste incrementado no puede dar lugar a la maximización del beneficio.

Otra de las críticas de los precios de coste incrementado es que ignora las condiciones de demanda. Al ignorar la demanda, la empresa puede establecer un precio de costo más que está por encima del precio de equilibrio del mercado, resultando en un superávit. Como consecuencia de ello, la empresa tiene que vender todas las unidades que produce.

Es lógico preguntarse si el precio de coste incrementado cada vez maximiza el beneficio. Para que la maximización del beneficio que se produzca, precio de coste incrementado debe dar lugar a la producción del nivel de salida, donde el ingreso marginal es igual al costo marginal firme.

En el corto plazo, la diferencia entre el costo marginal y el costo medio total puede ser considerable. Sin embargo, los estudios han demostrado que el costo total medio a largo plazo suele ser constante para muchas empresas. Coste total medio a largo plazo constante implica costo marginal constante, por lo tanto, el costo marginal es igual al coste total medio en esta situación. El uso de costo total promedio en el lugar del costo marginal para los resultados de fijación de precios en diferencias mínimas o

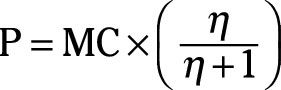

Aún así, ya que este enfoque simple ignora la demanda, es poco probable que resulte en el máximo beneficio. Sin embargo, cuando se utiliza el costo marginal en la ecuación anterior, se ve muy similar a la ecuación de maximización de beneficios.

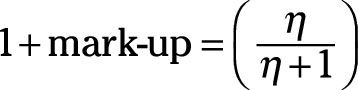

Así, si uno más que su margen de ganancia es igual a la segunda parte de la ecuación anterior, o

la fijación de precios de costo más maximiza sus ganancias.

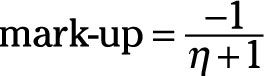

La manipulación de la ecuación anterior permite determinar el margen de ganancia

Su empresa determina que la elasticidad precio de la demanda de su producto es -4. Con el fin de determinar la que maximiza el beneficio recargo, tome las siguientes medidas:

Sustituto de -4 para la elasticidad precio de la demanda en la ecuación de recargo.

Calcular el valor del denominador.

Divide el numerador entre el denominador.

El valor resultante es 0,33, o el marcado debe ser del 33%.

-

Fundamentos de primer grado de discriminación de precios en la economía de la empresa

Fundamentos de primer grado de discriminación de precios en la economía de la empresa -

Fundamentos de la discriminación de precios de segundo grado para la economía de la empresa

Fundamentos de la discriminación de precios de segundo grado para la economía de la empresa -

Fundamentos de la discriminación de precios de tercer grado de economía de la empresa

Fundamentos de la discriminación de precios de tercer grado de economía de la empresa -

¿Cómo un monopolio debe producir con múltiples instalaciones

¿Cómo un monopolio debe producir con múltiples instalaciones -

Cómo calcular el beneficio económico

Cómo calcular el beneficio económico -

Cómo calcular el máximo beneficio en un monopolio

Cómo calcular el máximo beneficio en un monopolio

Como gerente, usted con frecuencia quiere saber el costo por unidad asociado con la producción de un bien, porque se puede utilizar esta información para establecer el precio de su producto y determinar su utilidad por unidad. Si quieres saber el…

La teoría de la elasticidad de los precios es uno de los principales postulados de la economía de la empresa. Esta teoría sostiene que el éxito y la rentabilidad a largo plazo dependen de los precios ideales, o la producción de un bien a tal…

Con el fin de determinar el punto que maximiza el beneficio, puede determinar el ingreso marginal y el costo marginal con el cálculo. El ingreso marginal es el cambio de ingresos- En total así se representa como la derivada de los ingresos totales…

El beneficio total es igual al ingreso total menos el costo total. Con el fin de maximizar el beneficio total, debe maximizar la diferencia entre el ingreso total y el costo total. Lo primero que debe hacer es determinar la cantidad que maximiza el…

Para maximizar los beneficios mediante el ingreso marginal y el costo marginal, que se centran en la contribución de una unidad adicional de producción hace que a su ingreso en relación con su contribución a su costo.El ingreso marginal es el…

Muy a menudo es más fácil determinar la cantidad que maximiza los beneficios de la producción, centrándose en la última unidad que produce, o la unidad marginal. Con el fin de añadir a su beneficio, una unidad adicional o marginal del bien…

Economía de la empresa permite a las empresas para calcular el precio de un producto que maximizar las ganancias. Para ello, necesitan el ingreso total y el costo total. Los ingresos totales es igual al precio multiplicado por la cantidad vendida,…

Por desgracia, no siempre es el caso que el beneficio de la empresa es positivo. Sin embargo, las empresas pueden seguir produciendo en el corto plazo con el fin de minimizar las pérdidas. Es importante recordar que las empresas que cerraron en el…

Economistas gerenciales han estudiado la competencia monopolística para entender cómo maximizar el beneficio en ese modelo económico. Debido a que una empresa en competencia monopolística produce un bien diferenciado, la maximización de…

Hay un punto en el que debe dar de inmediato y cerrar su negocio. Pero primero hay que recordar que el ir a la quiebra en el corto plazo no significa que sus pérdidas van a cero. Debido a que algunos de los insumos que emplean son fijos, salir de…

La maximización del beneficio depende de la producción de una determinada cantidad de la producción al menor costo posible, y el equilibrio a largo plazo en competencia perfecta requiere beneficio económico cero. Por lo tanto, las empresas…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…