Cómo determinar objetivo de beneficio con el análisis de margen de contribución

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.

Para calcular objetivo de beneficio, simplemente adaptar una de las tres fórmulas de ingresos netos. Entonces sólo tiene que conectar objetivo de beneficio en una de estas fórmulas como la utilidad neta.

Por ejemplo, supongamos que una empresa está presionando para ganar $ 20,000 en beneficios y tiene que pagar $ 10,000 en costos fijos. ¿Cuánto margen de contribución total no la empresa necesita para generar a fin de que su objetivo de beneficio de $ 20,000?

La utilidad neta = margen de contribución total - Los costos fijos$ 20.000 = margen de contribución totalTarget - $ 10.000$ 30.000 = margen de contribución totalTarget

Margen total de contribución de $ 30,000 se traducirá en $ 20.000 el valor de los ingresos netos.

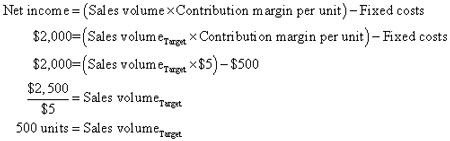

Ahora supongamos que una empresa ha fijado su objetivo de beneficio de $ 2.000, gana margen de contribución por unidad de $ 5, e incurre en costos fijos de $ 500. ¿Cuántas unidades debe a la compañía vender?

Si la empresa quiere ganar $ 2,000 en beneficios, tiene que vender 500 unidades.

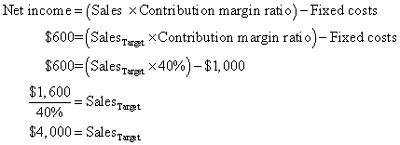

Considere otra empresa con una relación de margen de contribución del 40 por ciento y los costos fijos de $ 1.000. La compañía está tratando de ganar $ 600 en ingresos netos. ¿Cuánto esa compañía necesita en las ventas?

No se debe confundir con las unidades de dólares. La fórmula que utiliza el margen de contribución por unidad le da las ventas en unidades. Sin embargo, la fórmula que utiliza relación de margen de contribución que da las ventas en dólares. Para traducir entre estas unidades, simplemente multiplicar o dividir por el precio de venta.

-

Los ratios de rentabilidad y QuickBooks 2012

Los ratios de rentabilidad y QuickBooks 2012 - Los ratios de rentabilidad y QuickBooks 2013

- M & un documento de oferta: la tesis de margen de contribución

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Desarrollo de modelos para el análisis de la toma de decisiones de gestión

- Los diferentes usos de & # 147-margen & # 148- en los estados financieros

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Un negocio gana beneficios mediante la realización de ventas y manteniendo los gastos de menos de ingresos por ventas, por lo que el mejor lugar para empezar a analizar el rendimiento de beneficios no es la línea de fondo, pero la línea superior:…

Los administradores a menudo quieren saber cuánto necesitan para vender con el fin de alcanzar el equilibrio o con el fin de obtener un nivel objetivo de lucro. Para obtener esta información, los administradores obtienen algo llamado un punto de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

La medida más común de la rentabilidad de una empresa es el red Margen de beneficio. Esta métrica mide la diferencia porcentual entre el ingreso neto y las ventas netas. En otras palabras, que mide el porcentaje de los ingresos por ventas de una…

los margen de operación rentabilidad medidas métricas, la diferencia porcentual entre los ingresos de explotación y las ventas netas. Esta métrica se diferencia del margen de beneficio neto en el que se ocupa únicamente con la utilidad de…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

En la contabilidad de gestión, oapalancamiento NSTRUCCIONES medidas de cómo los cambios en las ventas pueden afectar a los ingresos netos. Para una empresa con alto apalancamiento operativo, un aumento relativamente pequeño de las ventas puede…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…