Cómo calcular el margen de contribución

Margen de contribución

Conteúdo

Contribución de margen = Ventas - Costos variables

Por ejemplo, si usted vende un gadget para $ 10 y su costo variable es de $ 6, el margen de contribución para la venta sería de $ 4 (10 $ - $ 6 = $ 4). La venta de este gadget podría aumentar sus ganancias por $ 4.

Cuando se calcula el margen de contribución, restar todos los costes variables, incluidos los costos variables de fabricación y venta de la variable, en general, y los costos administrativos. No reste los gastos fijos. Usted calcular la ganancia bruta al restar el costo de ventas de las ventas. Debido a que el costo de ventas por lo general incluye una mezcla de costos fijos y variables, la utilidad bruta hace margen de contribución es igual.

Usted puede calcular el margen de contribución en tres formas:

En total

Por unidad

Como una proporción

Margen de contribución, en cualquiera de sus formas, explica cómo los diferentes factores en la empresa - precio de venta, volumen de ventas, costos variables y costos fijos - interactúan. Este entendimiento ayuda a tomar mejores decisiones en la planificación de ventas y costos.

Figura margen de contribución total

Margen de contribución total mide la cantidad de margen de contribución obtenido por la empresa en su conjunto. Usted calcula que mediante esta fórmula:

Margen de contribución total = ventas totales - Total de costos variables

Para determinar la rentabilidad general, comparar margen total contribución a los costes fijos. El beneficio neto es igual al exceso del margen de contribución sobre los costos fijos.

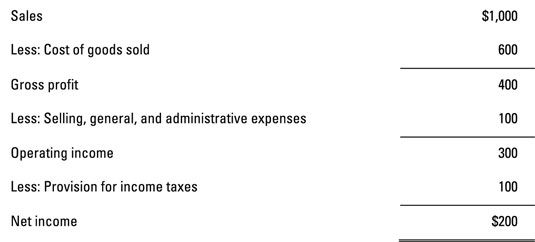

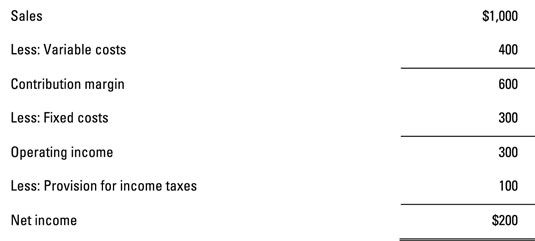

Usted puede utilizar el margen de contribución total a la creación de algo que se llama un estado de resultados margen de contribución. Este documento es diferente de una cuenta de resultados de pasos múltiples, donde primero restar el costo de ventas de las ventas y luego restar ventas, generales y costos administrativos.

Una cuenta de resultados margen de contribución resta primero los costos variables y luego resta los costos fijos. En este caso, los costos variables son los costos variables de la fabricación y venta. Del mismo modo, los costos fijos son más los costes de fabricación y venta.

La cuenta de resultados margen de contribución hace que las ventas de comportamiento costo comprensión y cómo afectarán la rentabilidad más fácil. En la Figura 9-2, la compañía ganó $ 1,000 en ventas, $ 400 de los cuales fueron para los costos variables. Este escenario resultó en $ 600 de margen de contribución.

Estas cantidades - ventas, costos variables y margen de contribución - cambio en proporción a la otra. Si las ventas aumentaran en un 10 por ciento, entonces los costos variables y margen de contribución también se incrementan en un 10 por ciento- $ 1,100 en ventas aumentaría los costos variables de $ 440 y el margen de contribución de $ 660.

Por otro lado, los costos fijos siempre siguen siendo los mismos: Los $ 300 en costos fijos habrá $ 300, independientemente de cualquier aumento o disminución de las ventas y el margen de contribución.

La cuenta de resultados margen de contribución se presenta la misma cifra de ingresos netos como un estado de resultados tradicional. Sin embargo, la cuenta de resultados margen de contribución no es de conformidad con los Principios de Contabilidad Aceptados (GAAP), el conjunto de reglas empresas deben utilizar para la presentación de informes externos. Los administradores pueden usar internamente una cuenta de resultados margen de contribución para entender mejor las operaciones de sus propias empresas.

Calcular el margen de contribución por unidad

Margen de contribución por unidad mide cómo la venta de una unidad adicional afectaría a los ingresos netos. Usted calcula que restando los costos variables por unidad de precio de venta por unidad, ya que en esta fórmula:

Margen de contribución por precio unitario = Ventas por unidad - Los costos variables por unidad

Digamos que una empresa vende un solo gadget para $ 100, y el costo variable de hacer el gadget es de $ 40. Margen de contribución por unidad en este gadget es igual a $ 60 (100 - 40 = 60). Por lo tanto, la venta el gadget aumenta los ingresos netos por $ 60.

El aumento del precio de venta no afecta a los costes variables debido a que el número de unidades fabricadas, no es el precio de venta, es lo que generalmente conduce costos variables de fabricación.

Por lo tanto, si la empresa adminículo eleva su precio de venta a $ 105, el costo variable de hacer el gadget se mantiene en $ 40, y la contribución por unidad aumenta a $ 65 por unidad (105 $ - $ 40 = $ 65). El aumento de $ 5 en el precio de venta va directamente a la línea de fondo como la utilidad neta.

Haga ejercicio relación de margen de contribución

Relación de margen de contribución mide el porcentaje de las ventas que aumentarían los ingresos netos. Para calcularlo, divida margen de contribución por las ventas, ya sea en su totalidad o por unidad:

Relación de margen de contribución = margen de contribución total / ventas totalesoMargen de contribución margen ratio = Contribución precio por unidad / Ventas por unidad

Supongamos que un gadget de venta de $ 100 por unidad trae en $ 40 por unidad de margen de contribución. Su ratio de margen de contribución es del 40 por ciento:

Relación de margen de contribución = 40/100 = 40%

Para saber cómo afectan las ventas de los ingresos netos, se multiplican la relación de margen de contribución por la cantidad de ventas. En este ejemplo, $ 1.000 en aumentos de ventas de gadgets ingresos netos por $ 400 ($ 1000 x 40 por ciento = $ 400).

-

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - M & un documento de oferta: la tesis de margen de contribución

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Calcula los puntos de equilibrio en su negocio

- Desarrollo de modelos para el análisis de la toma de decisiones de gestión

- Los diferentes usos de & # 147-margen & # 148- en los estados financieros

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Un negocio gana beneficios mediante la realización de ventas y manteniendo los gastos de menos de ingresos por ventas, por lo que el mejor lugar para empezar a analizar el rendimiento de beneficios no es la línea de fondo, pero la línea superior:…

Los administradores a menudo quieren saber cuánto necesitan para vender con el fin de alcanzar el equilibrio o con el fin de obtener un nivel objetivo de lucro. Para obtener esta información, los administradores obtienen algo llamado un punto de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

La medida más común de la rentabilidad de una empresa es el red Margen de beneficio. Esta métrica mide la diferencia porcentual entre el ingreso neto y las ventas netas. En otras palabras, que mide el porcentaje de los ingresos por ventas de una…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

En la contabilidad de gestión, oapalancamiento NSTRUCCIONES medidas de cómo los cambios en las ventas pueden afectar a los ingresos netos. Para una empresa con alto apalancamiento operativo, un aumento relativamente pequeño de las ventas puede…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…