Contabilidad de gestión: aprovechar el apalancamiento operativo

En la contabilidad de gestión, o

apalancamiento NSTRUCCIONES medidas de cómo los cambios en las ventas pueden afectar a los ingresos netos. Para una empresa con alto apalancamiento operativo, un aumento relativamente pequeño de las ventas puede tener un impacto bastante significativo en los ingresos netos. Del mismo modo, una pequeña disminución en las ventas para esa misma empresa tendrá un efecto devastador en los ingresos.El apalancamiento operativo es conducido típicamente por mezcla de los costos fijos y variables de una empresa. Cuanto mayor sea la proporción de costes fijos a costes variables, mayor es el apalancamiento operativo.

Por ejemplo, las compañías aéreas son conocidas por sus altos costos fijos. Altos costos de las aerolíneas suelen depreciación, combustible de aviación, y mano de obra - todos los costos que son fijos con respecto al número de pasajeros en cada vuelo. Su coste variable más significativa es probablemente sólo el costo de la comida aerolínea, que, no podía ser mucho.

Por lo tanto, las compañías aéreas tienen ridículamente alto apalancamiento operativo y costos variables indeciblemente bajas. Una pequeña caída en el número de pasajeros-millas puede tener un efecto terrible en la rentabilidad de una compañía aérea.

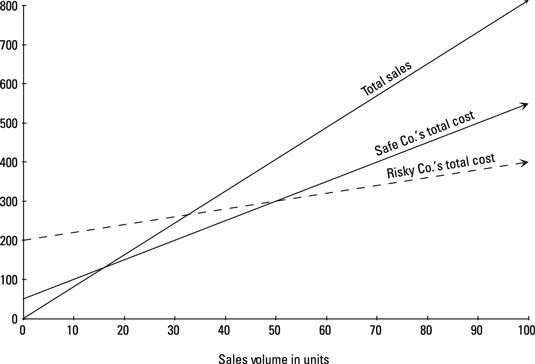

Gráfico apalancamiento operativo

En un gráfico de costo-volumen-utilidad, apalancamiento operativo corresponde a la pendiente de la línea de los costos totales. Cuanto más horizontal la pendiente de esta línea, mayor es el apalancamiento operativo. La cifra compara el apalancamiento operativo por dos entidades diferentes, Caja Co., que tiene un menor apalancamiento operativo y Risky Co., que tiene un mayor apalancamiento operativo.

En este ejemplo, Risky Co. tiene mayores costos fijos y menores costos variables por unidad que seguro Co. Por lo tanto la línea coste total de Risky es más horizontal que la línea coste total del seguro. En consecuencia, Risky tiene el potencial para obtener ingresos mucho más altos con el volumen de ventas mismas que seguro hace. También debido a que sus costos fijos son tan altos, Risky tiene el potencial de incurrir en mayores pérdidas que seguro hace.

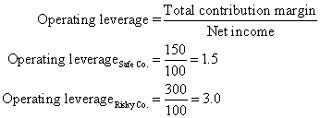

La fórmula apalancamiento operativo

La fórmula para el apalancamiento operativo es

El apalancamiento operativo = margen de contribución total / Ingreso neto

Supongamos que Safe Co. y Risky Co. cada ganan ventas de $ 400 en 50 unidades. Supongamos que en estas ventas, Caja fuerte Co. tiene $ 150 en el margen de contribución y Risky tiene $ 300 en el margen de contribución. Seguro Co. tiene costos fijos de $ 50, mientras Co. Risky tiene costos fijos de $ 200. La utilidad neta de Segura llega a $ 100 ($ 150 - $ 50). En este nivel de volumen, los ingresos netos de Risky también resulta ser $ 100. Aquí está la matemática:

De acuerdo con estas medidas, Risky Co. tiene el doble de apalancamiento operativo de Safe Co. Aunque un aumento de 10 por ciento en las ventas aumenta los ingresos netos de Safe Co. en un 15 por ciento, un aumento de 10 por ciento similar en las ventas de los aumentos Co. Risky La utilidad neta de dicha empresa en un 30 por ciento!

Dicho esto, un alto apalancamiento operativo puede trabajar en contra de usted. Por seguridad Co., una disminución del 10 por ciento en las ventas reduce los ingresos por 15 por ciento- para Risky, una disminución del 10 por ciento en las ventas reduce los ingresos netos en un 30 por ciento.

Debido a la automatización reemplaza el trabajo con máquinas, por lo general sustituye a los costes variables (de mano de obra directa) con gastos fijos (asociados con el equipo funcionando). Como tal, la automatización tiende a aumentar apalancamiento operativo. Sin embargo, la externalización suele tener el efecto contrario. Empresas que cierran fábricas y pagan otras empresas para hacer productos para ellos reemplazan los costos fijos (necesarios para ejecutar fábricas) con costos variables (utilizados para pagar a otras empresas para hacer las mercancías).

-

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - Los ratios de rentabilidad y QuickBooks 2012

- Los ratios de rentabilidad y QuickBooks 2013

- Los ratios de rentabilidad y QuickBooks 2014

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Calcula los puntos de equilibrio en su negocio

Gestión y contabilidad de costes proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes maneras de cumplir…

Contabilidad de gestión proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes formas de satisfacer las…

Para ayudar en su análisis de toma de decisiones, los gerentes de negocios necesitan para los contadores para desarrollar un modelo de beneficio operativo para su negocio que, teóricamente, se ajusta en la parte posterior de un sobre.He aquí un…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…