Relaciones costo-volumen-beneficio para la contabilidad de gestión

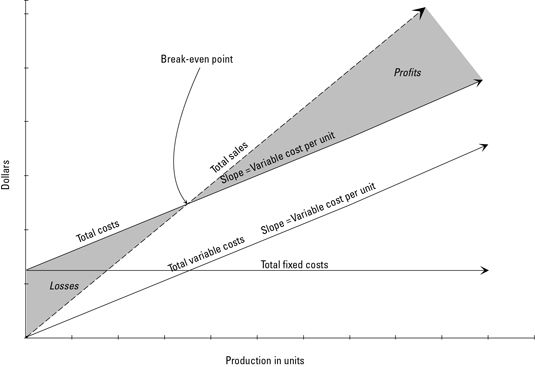

Contabilidad de gestión proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes formas de satisfacer las metas de ingresos netos de su empresa. Esta imagen describe la relación entre las ventas, los costos fijos, costos variables, y la utilidad neta:

El eje inferior indica la nivel de producción - el número de unidades que usted hace.

El eje de la izquierda indica valor en dólares.

Cuando las ventas totales es igual a los costes totales, la empresa ni gana ni pierde (por eso que se llama la punto de equilibrio).

El área sombreada de la parte superior derecha de este punto de equilibrio es beneficio.

La región sombreada de la parte inferior izquierda es pérdida neta.

Total de costos variables son una línea diagonal porque cuanto mayor sea la producción, mayores serán los costos variables.

los costos fijos totales la línea es horizontal porque sin importar el nivel de producción, los costos fijos permanecen igual.

Costos totales igual a la suma de los costos variables totales y los costos fijos totales.

-

2 Quickbooks gráficos ánimo de volumen de costes y los datos asociados

2 Quickbooks gráficos ánimo de volumen de costes y los datos asociados -

9 debe de conocer las fórmulas para la contabilidad de costes

9 debe de conocer las fórmulas para la contabilidad de costes -

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables - Calcula los puntos de equilibrio en su negocio

-

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes - Fijo frente costos variables

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad de gestión, oapalancamiento NSTRUCCIONES medidas de cómo los cambios en las ventas pueden afectar a los ingresos netos. Para una empresa con alto apalancamiento operativo, un aumento relativamente pequeño de las ventas puede…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

Un Scattergraph ayuda a visualizar la relación entre el nivel de actividad y el costo total. Para Scattergraph, sólo tienes que seguir estos pasos (con explicaciones para crear el Scattergraph en Microsoft Excel): Agrandar1Configurar una tabla que…