Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Fábricas y otras empresas normalmente deben pagar los costos que incluyen componentes fijos y variables, contadores difíciles de averiguar qué campo estos costos pertenecen. Estos costos mixtos

Conteúdo

- Romper los costos totales en categorías o cuentas individuales, tales como materiales directos, mano de obra directa y los servicios públicos.

- Use su conocimiento de las operaciones y su sentido común para clasificar cada cuenta como variable o fijo.

- Coloca los costos variables y costos fijos en columnas separadas y sumarlos.

- Calcule el costo variable por unidad dividiendo los costos variables totales por el número de unidades producidas.

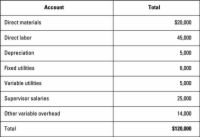

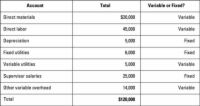

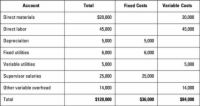

Agrandar Agrandar1 Romper los costos totales en categorías o cuentas individuales, tales como materiales directos, mano de obra directa y los servicios públicos.Al comprobar el balance de comprobación para Xeon Company, se observa el desglose de los gastos especificados. |  Agrandar Agrandar2 Use su conocimiento de las operaciones y su sentido común para clasificar cada cuenta como variable o fijo.Los costos variables cambian con el conductor de costos, pero los costos fijos no. Si es apropiado, se puede clasificar a algunas cuentas como mixta y luego asignar porcentajes de cada uno, que son variables y fijos. Por ejemplo, una cuenta puede ser 50 por ciento variable y el 50 por ciento fijo. |  Agrandar Agrandar3 Coloca los costos variables y costos fijos en columnas separadas y sumarlos.De acuerdo con las clasificaciones que configure en el apartado anterior, totalmente independiente y sumar los costes fijos y variables como se muestra. |

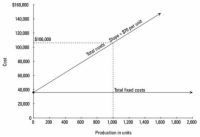

Agrandar Agrandar4 Calcule el costo variable por unidad dividiendo los costos variables totales por el número de unidades producidas.Para calcular el costo variable por unidad, divida el costo variable total por el número de unidades producidas. Usted sabe que los costos fijos totales llegan a $ 36.000, y la variable de costes ascienden a $ 70 por unidad. Averiguar los costos totales variables y añadiendo los costes fijos le permite predecir el coste total: Costo total = (costo variable por unidad x unidades producidas) + costo fijo total Usando esta fórmula le permite determinar que la toma de 1.000 unidades costaría $ 70.000 (1.000 unidades x $ 70 por unidad). Total de costos fijos siempre igual $ 36,000, por lo tanto, los costos totales son iguales a $ 106,000. La figura es una gráfica de esta información. Tenga en cuenta que mientras que la línea total de costo fijo es horizontal, la pendiente de la línea de costo total es igual al costo variable por unidad. El gráfico muestra que cuando se produce ninguna unidad (una situación conocida como producción cero), La empresa incurre sólo los costos fijos totales. |

-

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - 9 debe de conocer las fórmulas para la contabilidad de costes

-

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión -

Examinar los costes de fabricación fijos y la capacidad de producción

Examinar los costes de fabricación fijos y la capacidad de producción

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el costo total, Precios de productos sin costo variable añade un margen de beneficio en apenas el costo…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…