Contabilidad Extreme: tratando precio-costo variable

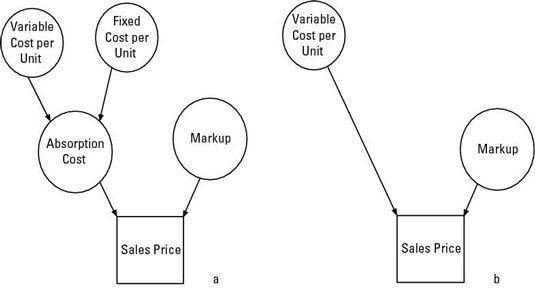

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el costo total, Precios de productos sin costo variable

Conteúdo

La elaboración de fijación de precios de costo variable

Cuando se utiliza el precio-costo variable, su margen de beneficio debe cubrir tanto el beneficio deseado y los costos fijos previstos. Por lo tanto, a la figura de su margen de beneficio, divida el beneficio deseado total más costos fijos previstos por el número de unidades producidas.

Supongamos que Sparl Industrias hace que el modelo de Red Rover. Todo el ciclo de producción de Red Rover requiere $ 900,000 dólares en costos fijos. Cada unidad cuesta otros $ 90.000 en costos variables. Sparl quiere ganar $ 400.000 en ganancias en la producción y venta de 20 unidades de este modelo.

En primer lugar, calcular la cantidad de marcas que necesita en cada unidad para cubrir tanto el beneficio deseado y los costos fijos:

(Beneficio deseado + costes fijos) / unidades producidas = marcado = ($ 400.000 + $ 900.000) / 20 = ($ 1.300.000) / 20 = $ 65,000

El margen de beneficio es de $ 65.000 por unidad. Ahora fijar el precio en este margen de beneficio previsto más el costo variable:

Costo variable + marcado = $ 90.000 + $ 65.000 = $ 155.000

De acuerdo con este análisis, si Sparl Industrias quiere ganar $ 400.000 en ganancias y cubrir $ 900,000 dólares en costos fijos por la venta de 20 unidades, se debe establecer el precio de venta en $ 155,000.

Detectar los riesgos de precio-costo variable

Precios variables costo es especialmente útil para las empresas de fijación de precios pedidos especiales cuando tienen exceso de capacidad, lo que significa que tienen recursos suficientes para producir más bienes. Sin embargo, cuando se opera a plena capacidad, la fijación de precios de costo variable puede ser peligrosa para la salud de su negocio.

Suponga que usted opera un hotel con habitaciones libres. Cada habitación tiene un costo variable de $ 10 / noche, y un costo fijo de $ 90 / noche. La fijación de precios de costo más requiere que basar su precio a un costo total de $ 100 / noche. Sin embargo, el precio-costo variable le permite basar su precio en un costo variable de sólo $ 10 / noche.

Si su hotel tiene vacantes (léase: el exceso de capacidad) y un cliente camina sin reserva, que ofrece a pagar $ 52 para una habitación para pasar la noche, la fijación de precios de costo variable indica que debe tomar el chico de al cabo, $ 52 supera la variable. costo de $ 10, el aumento de sus ganancias por $ 42. (Precio de coste incrementado le dice a rechazar la oferta. Cada habitación cuesta $ 100 / noche. ¿Por qué iba a perder buena gana $ 48?)

Pero si su hotel está completamente lleno, el único camino a la casa del cliente $ 52 sería la de rechazar a un cliente-precio completo remunerados, reduciendo los ingresos.

Precios variables costo plantea otro grave peligro: Para obtener un beneficio, sus ventas deben exceder los costos. Debido a que el precio-costo variable no explica totalmente por los costos fijos, se puede engañar a los administradores en la fijación de precios tan bajos que hacen daño a los beneficios, o peor aún, provocar pérdidas netas.

De vez en cuando la venta de una habitación por $ 52 puede aumentar sus beneficios. Sin embargo, la venta de demasiadas habitaciones a precios tan bajos (incluso si usted nunca está a pleno rendimiento) que hace perder mucho dinero.

-

Cómo maximizar el beneficio con el costo total y los ingresos

Cómo maximizar el beneficio con el costo total y los ingresos -

Cómo utilizar el análisis del punto de equilibrio en la economía de la empresa

Cómo utilizar el análisis del punto de equilibrio en la economía de la empresa -

Cómo utilizar precio de coste incrementado en economía de la empresa

Cómo utilizar precio de coste incrementado en economía de la empresa -

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - 9 debe de conocer las fórmulas para la contabilidad de costes

-

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Una empresa puede fijar el precio de transferencia en completo costo (también conocido como absorción coste), que es la suma de los costes variables y fijos por unidad. Con el fin de garantizar que la división de venta obtiene un beneficio,…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Contabilidad de gestión proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes formas de satisfacer las…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Para que ambas divisiones para compartir beneficios de manera más equitativa, los administradores pueden preferir establecer el precio de transferencia al costo variable más un margen de beneficio. En Lechería occidental de Ernie, el presidente…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…