Precio de transferencia de la base en el precio total

Una empresa puede fijar el precio de transferencia en completo costo (también conocido como absorción coste), que es la suma de los costes variables y fijos por unidad. Con el fin de garantizar que la división de venta obtiene un beneficio, también pueden añadir un margen de beneficio.

Supongamos que HOO Water Company produce tanto agua de manantial y refrescos. La división Clor produce agua de manantial, y la división Shpritz hace refrescos. Gerentes HOO animan Clor y Shpritz a trabajar juntos para que la división Shpritz utiliza agua de manantial de la división Clor para hacer sus refrescos.

Sin embargo, la división Clor también vende su agua a los clientes fuera de $ 0.75 por galón. Con el fin de minimizar los costos, Shpritz también puede comprar agua de proveedores distintos de Primavera.

Este año, la división Clor planea producir 100.000 galones de agua de manantial, pero tiene la capacidad de producir más agua si puede venderlo. Agua de Clor lleva costo variable de $ 0.30 por galón y debe cubrir los costos fijos de $ 40.000.

División Shpritz planea hacer 60.000 galones de suave bebidas- puede comprar el agua de Shpritz o de un proveedor externo. Además del costo del agua, Shpritz debe pagar $ 0.40 por galón para aromatizantes y otros aditivos para producir cada litro de refresco. Shpritz también paga los costos fijos de $ 30.000 por año. Refresco de Shpritz vende por $ 2 por galón.

En primer lugar, calcular el costo total de Clor de. Los costos fijos ascienden a $ 40.000 necesaria para producir 100.000 litros de agua de manantial. El costo fijo por unidad, entonces, viene a $ 0.40 por galón ($ 40,000 # 247- 100.000 galones). Los costos variables de Clor equivalen a $ 0.30 por gallon- añadir que con el costo fijo por unidad para obtener un costo total de $ 0.70 por galón, el precio de transferencia.

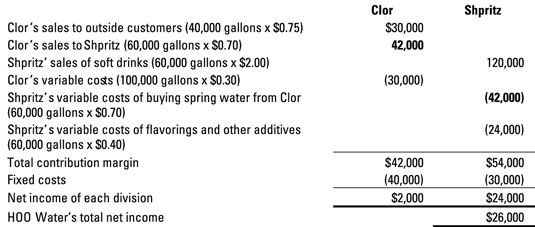

La siguiente figura explica lo que sucede cuando Clor suministra Shpritz con 60.000 dólares en agua de manantial para un precio de transferencia de $ 0.70 por galón y el resto a clientes fuera de $ 0.75 por galón.

Aquí, Clor recibe $ 30.000 en ingresos de clientes externos y $ 42.000 en los ingresos de Shpritz. Restando los costos variables de Clor de $ 30,000 y los costos fijos de $ 40.000 resultados en una utilidad neta de $ 2.000. Shpritz toma en los ingresos de $ 120,000 de sus refrescos.

De esta cantidad, debe pagar $ 42.000 a $ 24.000 Clor y en otros costes variables. Shpritz también debe pagar $ 30,000 dólares en costos fijos, lo que resulta en una ganancia neta de $ 24.000 para Shpritz. HOO Agua, propietaria de ambas divisiones, gana un ingreso total de $ 26,000 de ambos productos.

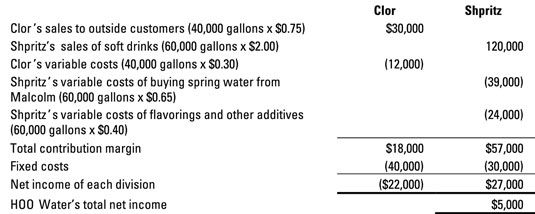

Las decisiones a precio de transferencia de base en el precio completo pueden engañar a los gerentes de división en la toma de malas decisiones que perjudican a la rentabilidad de la empresa en general. Supongamos que otra empresa, Malcolm Agua, vende agua de $ 0.65 por galón. (En caso de que usted se esté preguntando, Malcolm agua puede cobrar menos dinero por su agua porque su agua es de peor calidad.) División Shpritz debe elegir entre pagar $ 0.70 por galón a la división Clor o $ 0.65 por galón para Malcolm.

Por un lado, Shpritz puede preferir hacer negocios con Clor sólo porque ambas empresas tienen el mismo padre. Sin embargo, si HOO paga $ 0.70 por galón para hacer el agua, pero sólo $ 0,65 a comprarlo de Malcolm, no debería HOO acaba de comprar el agua desde el proveedor externo barato y ahorrar $ 0.05 por galón?

No necesariamente. La siguiente figura ilustra el fiasco que se produce cuando Shpritz intenta ahorrar dinero mediante la compra de su agua de Malcolm.

La decisión de Shpritz para tratar de reducir los costos reduce la rentabilidad general de HOO agua por $ 21.000. No hay duda al respecto: la rentabilidad de Shpritz sube. Debido a que la decisión de externalizar reduce el costo variable de la compra de agua de $ 42.000 a $ 39.000, el ingreso neto de Shpritz se eleva a $ 27.000.

Sin embargo, la decisión del Shpritz duele Clor y en última instancia reduce la rentabilidad total del HOO agua. Las ventas de Clor a Shpritz de $ 42.000 se sequen por completo. Sus costos variables también caen de $ 30.000 a $ 12.000.

Sin embargo, los costos fijos de Clor de $ 40.000 siguen siendo los mismos, lo que obligó Clor a sufrir una pérdida de $ 22.000. Beneficios generales de HOO agua caen desde $ 26.000 a sólo $ 5.000. Basando el precio de transferencia en el precio total ha llevado Shpritz para tomar decisiones que perjudican a la rentabilidad global de la empresa.

-

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen - 9 debe de conocer las fórmulas para la contabilidad de costes

-

La fijación de precios de costo más

La fijación de precios de costo más -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión -

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Para que ambas divisiones para compartir beneficios de manera más equitativa, los administradores pueden preferir establecer el precio de transferencia al costo variable más un margen de beneficio. En Lechería occidental de Ernie, el presidente…

Para negociar un precio de transferencia entre dos divisiones, bloquee los gerentes de las divisiones de venta y de compra en una habitación y no dejarlos salir hasta que se ponen de acuerdo sobre un número o descubren que hay un precio de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…