Cómo negociar un precio de transferencia

Para negociar un precio de transferencia entre dos divisiones, bloquee los gerentes de las divisiones de venta y de compra en una habitación y no dejarlos salir hasta que se ponen de acuerdo sobre un número o descubren que hay un precio de beneficio mutuo es posible.

Conteúdo

Por supuesto, estas negociaciones no se basan en los números de las divisiones de compra y de venta se han sacado de la nada. Cada lado tiene que hacer su investigación primero. Con el fin de prepararse con un precio de transferencia mínima, la división de venta tiene que considerar cuidadosamente su estructura de costos y otras oportunidades de ventas.

Del mismo modo, la división de compras debe averiguar el precio de transferencia máxima es dispuesto a pagar. El precio negociado termina cayendo en algún lugar en el medio.

Encontrar los precios de transferencia mínima de la división de venta

Objetivo principal de la división de venta debe ser añadir más dinero a su margen de contribución, la diferencia entre las ventas y el costo variable. Por lo tanto, siempre y cuando la división de venta tiene un exceso de capacidad, debe estar dispuesto a vender sus productos a la división de compras para cualquier valor que le dará un margen de contribución de cero o superior - un precio que no hará daño a sus beneficios.

El precio de transferencia mínima debe ser igual a costo variable por lo que la división de venta está dispuesto a transferir los bienes a la división de compras siempre y cuando el precio de transferencia es igual o superior a este valor.

Establecer el precio de transferencia máxima de la división de compras

Al igual que la división de ventas, la división de compras no quiere perder dinero en cualquier acuerdo. Por lo tanto, la división de compras debe estar dispuesto a pagar cualquier precio que resulte en una contribución mayor margen que o igual a cero.

Por ejemplo, el precio de venta de arena a los clientes es de $ 10 por camiseta. Debido arena se niega a pagar cualquier precio variable que se traduce en un margen de contribución negativa, tiene que averiguar dónde trazar la línea en precio, de forma que el margen de contribución es igual a cero:

Margen de contribución por precio unitario = Ventas por unidad - Los costos variables por unidad0 = 10 $ - Los costos variables por unidad$ 10 = costos variables por unidad

Arena puede permitirse el lujo de pagar más de $ 10 en costos variables. Recuerde que también debe pagar $ 1 comisión por cada camiseta vendida, un costo variable. Por lo tanto, tiene un máximo de $ 9 dejó de pagar Jeffrey (10 $ - $ 1). Por lo tanto, el precio de transferencia máxima que puede darse el lujo de arena llega a $ 9.

Tenga en cuenta que este " compra " precio es tan alto que el precio de venta de Sandy sólo cubre sus costes variables, pero no sus costos fijos. Arena sin duda preferiría pagar un precio más bajo por lo que sus ingresos cubren tanto sus costos variables y fijos.

Trate de reunirse en el centro

En este punto, la venta y los departamentos de compras están dispuestos a sentarse y hablar. Ambas divisiones juegan un papel en la fijación de precios que hacen que cada uno de ellos - y la empresa en su conjunto - rentable. Por ejemplo, Jeffrey sabe que no puede vender las camisetas para cualquier cantidad menos de $ 5. Sandy no pagará más de $ 9.

Si el precio mínimo del vendedor excede precio máximo del comprador, ambas partes se comprometen a no llegar a un acuerdo. Después de todo, ninguno de los dos quiere perder dinero. ¿Qué pasa si el precio de transferencia mínima de Jeffrey es de $ 5, pero el precio de transferencia máxima de Sandy es de sólo $ 3?

Un precio de venta de $ 2 haría arena feliz, pero forzar Jeffrey perder $ 3 por la camisa. Un precio de venta de $ 7 haría Jeffrey feliz, pero causaría arena a perder dinero. Un compromiso de $ 4 obligaría a ambas divisiones a perder dinero. Tendrían que abandonar el acuerdo, una decisión que sería en el mejor interés de la empresa en su conjunto.

Precios negociados pueden ser indebidamente afectados por la capacidad de cada parte (o incapacidad) para negociar, causando divisiones encabezadas por los negociadores débiles para ganar menos de divisiones encabezadas por los negociadores más agresivos. Además, chocando egos o la falta de confianza entre los interlocutores en las negociaciones puede causar divisiones para evitar transacciones que habrían sido rentable para la empresa en su conjunto.

Administrar con plena capacidad

Si la división de venta está operando a su máxima capacidad y tiene sólo un número limitado de productos para vender, los bienes vendidos a otra división significan renunciar a las ventas a un cliente externo. Este escenario implica costos de oportunidad - el costo de la pérdida de beneficios debido a elegir una alternativa diferente.

Por lo tanto, el precio de transferencia mínima de la división de venta en este escenario es igual a su coste variable más cualquier margen de contribución que hubiera ganado de los clientes existentes (es decir, el costo de oportunidad de no vender a otros clientes).

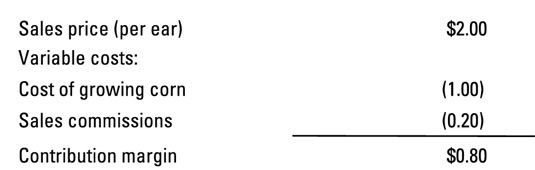

Sylvia cultiva maíz, y su socio de negocios Herbert corre un restaurante. Maíz cuesta $ 1 por oído para crecer, y existe una demanda suficiente, por lo que Sylvia no tendrá ningún problema para vender toda su cosecha. Sylvia debe elegir si desea vender a su compañero Herbert por su restaurante o de un distribuidor local. Ella puede vender el maíz a la banca local por $ 2 por la oreja mientras ella paga comisiones por ventas variables adicionales de $ 0.20 por el oído.

Precio mínimo de Sylvia al negociar con Herbert es igual a su coste variable más el margen de contribución que había ganan de los clientes existentes. Si ella vende al distribuidor de maíz, su margen de contribución es igual a $ 0.80: $ 2 por el oído menos $ 1 costo variable para crecer y $ 0,20 de comisión de venta variables.

Por lo tanto, su precio de transferencia mínima para el trato con Herbert es igual a $ 1,80 ($ 1 costo más $ 0,80 margen de contribución obtenido de los clientes existentes).

Vender a otra división en lugar de vender a un cliente fuera también puede afectar a los costes variables. Por ejemplo, supongamos que la empresa ficticia Libro Grande tiene dos divisiones: una fabrica de papel en bruto, y el otro hace que las bolsas de papel de papel de prima. Al vender a otras divisiones, coste habitual de la división prima de papel de $ 100 / rollo se reduce a $ 95 / rollo debido a los ahorros en los costos de envío.

Este ahorro en el costo variable reduce precio de transferencia mínima de la división prima de papel por $ 5.

Sin embargo, la venta a otra división puede aumentar el costo en su lugar. Tal vez la división de compras interno exige materiales de mayor calidad que un cliente fuera lo haría.

-

Fusiones y motivos para vender: desinvertir una línea de división o producto

Fusiones y motivos para vender: desinvertir una línea de división o producto - 9 debe de conocer las fórmulas para la contabilidad de costes

-

Precio de transferencia de la base en el precio total

Precio de transferencia de la base en el precio total -

La fijación de precios de costo más

La fijación de precios de costo más - Desarrollo de modelos para el análisis de la toma de decisiones de gestión

-

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Muchas industrias utilizan puntos de precio - especial " la magia " niveles de precios que los clientes esperan que pagar. Usted probablemente ha visto estos precios en la tienda: $ 99.99, $ 26.99, $ 19.95, y así sucesivamente. La comprensión de…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

Para que ambas divisiones para compartir beneficios de manera más equitativa, los administradores pueden preferir establecer el precio de transferencia al costo variable más un margen de beneficio. En Lechería occidental de Ernie, el presidente…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…