¿Cómo establecer el precio de transferencia al costo variable más un margen de beneficio

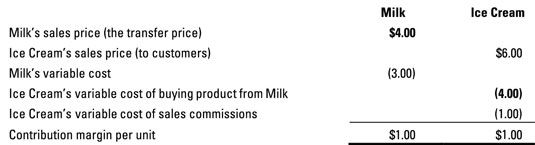

Para que ambas divisiones para compartir beneficios de manera más equitativa, los administradores pueden preferir establecer el precio de transferencia al costo variable más un margen de beneficio. En Lechería occidental de Ernie, el presidente Ernie Colina decide fijar el precio de transferencia en el coste variable más un $ 1 de marcado, lo que resulta en un precio de transferencia de $ 4 ($ 3 coste variable más $ 1 markup).

Para ver cómo las divisiones de leche y helado ahora comparten los beneficios, echar un vistazo a la siguiente figura. Justo es justo, y ahora las dos divisiones dividieron sus márgenes de contribución por igual: $ 1 va a cada uno.

Ajuste del precio de transferencia a un costo variable más margen de beneficio puede dar lugar a problemas, sin embargo. Supongamos que la división del helado recibe una orden especial para suministrar un campamento de verano local con 1.000 galones de helado. Los competidores ofrecen a vender helados de $ 4.80 por galón. ¿Qué tan bajo puede ir Dairy división Helados occidental de Ernie?

La división del helado calcula que sus costes variables son iguales al precio de $ 4 la transferencia más otros $ 1 en las comisiones de ventas. Eso hace que $ 5, así sobre el precio de $ 4.80 de los competidores. Por lo tanto, la división del helado probablemente saltarse esta oportunidad.

Y, sin embargo, si se tiene en cuenta el coste real de los helados, Ernie habría sido mejor si el helado había recortado su precio. Después de todo, porque hacer un galón de leche cuesta a la división de leche sólo $ 3, el costo total para el helado es realmente $ 4 ($ 3 costo variable a la división de la leche, más $ 1 de comisión de ventas).

Ernie podría haber una oferta $ 4.75 por galón en la cuenta de un campamento de verano y todavía ganado $ 0,75 margen de contribución por cada galón vendido.

Ajuste del precio de transferencia en el coste variable más un margen de beneficio, por lo tanto, puede llevar a decisiones que no están en el mejor interés de la empresa en su conjunto. Para evitar esta situación, la división de la leche debe compartir su información sobre el costo real de la leche, incluso si ese costo es más bajo que el precio de transferencia. Por otra parte, las divisiones en ocasiones tienen que renunciar a sus propios beneficios con el fin de hacer lo que es más rentable para toda la empresa.

-

Cómo determinar los costos promedio en economía de la empresa

Cómo determinar los costos promedio en economía de la empresa -

¿Cómo maximizar los márgenes de beneficio teniendo en cuenta

¿Cómo maximizar los márgenes de beneficio teniendo en cuenta -

Cómo minimizar las pérdidas a través de la economía empresarial

Cómo minimizar las pérdidas a través de la economía empresarial -

Cómo utilizar el análisis del punto de equilibrio en la economía de la empresa

Cómo utilizar el análisis del punto de equilibrio en la economía de la empresa -

Cómo utilizar precio de coste incrementado en economía de la empresa

Cómo utilizar precio de coste incrementado en economía de la empresa -

9 debe de conocer las fórmulas para la contabilidad de costes

9 debe de conocer las fórmulas para la contabilidad de costes

Una empresa puede fijar el precio de transferencia en completo costo (también conocido como absorción coste), que es la suma de los costes variables y fijos por unidad. Con el fin de garantizar que la división de venta obtiene un beneficio,…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el costo total, Precios de productos sin costo variable añade un margen de beneficio en apenas el costo…

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Muchas industrias utilizan puntos de precio - especial " la magia " niveles de precios que los clientes esperan que pagar. Usted probablemente ha visto estos precios en la tienda: $ 99.99, $ 26.99, $ 19.95, y así sucesivamente. La comprensión de…

Al llevar a cabo la contabilidad de costes, cada división probablemente debería asumir parte del coste de la sede corporativa de la compañía. ¿Por qué? Porque sin el trabajo realizado por las divisiones, no habría necesidad de la sede…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Para negociar un precio de transferencia entre dos divisiones, bloquee los gerentes de las divisiones de venta y de compra en una habitación y no dejarlos salir hasta que se ponen de acuerdo sobre un número o descubren que hay un precio de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…