Contabilidad de gestión: la importancia de los precios de transferencia

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos, los precios de transferencia se establecen juegan un papel crítico en la determinación de cómo van a compartir los beneficios.

Las empresas suelen organizarse en divisiones que ofrecen productos o servicios diferentes ya menudo hacen negocios entre sí. Por ejemplo, un minorista de ropa puede ser propietaria de varias prendas de vestir fábricas el minorista y cada fábrica pueden ser tratados como divisiones separadas, algo así como las empresas dentro de una empresa.

Divisiones separadas de una compañía de petróleo pueden producir, refinar y vender gasolina. Muchas de las grandes compañías de entretenimiento poseen estudios de cine, salas de cine, y las redes de cable. Las salas de cine y redes de cable ambas cuentan con películas y programas producidos por el estudio de cine.

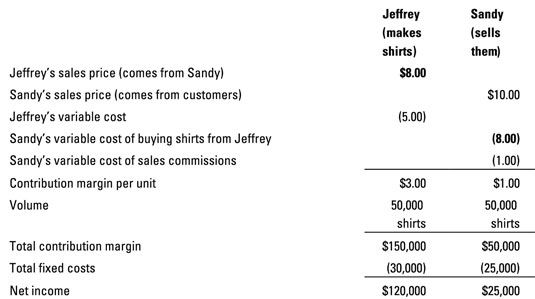

Supongamos Jeffrey y Sandy ambos trabajan para Dorothy. Jeffrey hace camisetas que arena se vende a los clientes. Cuesta cada camiseta Jeffrey $ 5 en costos variables por unidad y $ 30.000 dólares en costos fijos de un año. Arena vende cada camisa para el cliente final por $ 10. Sin embargo, para hacerlo, debe pagar una comisión de $ 1 adicional por camiseta y $ 25,000 al año en costos fijos. Arena espera vender 50.000 camisetas a los clientes externos.

¿A qué precio debería Jeffrey vender arena las camisas? Elige un número: ¿Qué hay de $ 8? La cifra utiliza margen de contribución para describir cómo afecta este precio utilidades ambas divisiones. Recuerde que la cuenta de resultados contribución margen comienza con las ventas y luego resta los costos variables, resultando en margen de contribución. Entonces, para llegar a los ingresos netos, se resta los costos fijos.

A un precio de $ 8 por unidad, Jeffrey goza de margen de contribución por unidad de $ 3, dejando de arena con sólo $ 1 por unidad. Ahora multiplique este margen de contribución por unidad por el volumen total de ventas de cada división y luego restar los costos fijos. Jeffrey obtiene $ 120,000 dólares en ingresos netos, mientras arena consigue sólo $ 25.000.

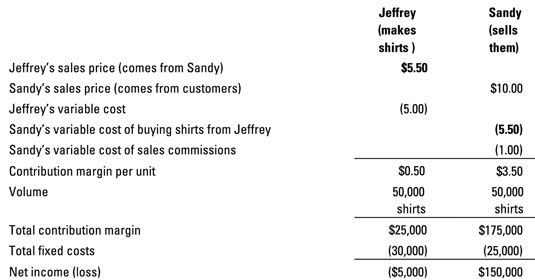

Pruebe con un precio de venta diferente: $ 5.50. Con un precio por unidad de $ 5,50, el zapato está en el otro pie. No Jeffrey sentirán decepcionados al saber que él gana solamente $ 0.50 en el margen de contribución por unidad, mientras arena gana $ 3.50 por unidad? Jeffrey incurre en una pérdida neta de $ 5.000, mientras que de arena gana $ 150.000 en la utilidad neta del año.

Precios de transferencia más altos cambian los ingresos de la división de compras (Sandy) a la división de venta (Jeffrey). Esta discrepancia puede dar lugar a cierta discordia.

El problema fundamental aquí es cómo establecer el precio de transferencia de manera que las dos divisiones dividen las ganancias. Un precio más alto da más beneficios a la división de ventas, mientras que un precio inferior da una mayor proporción de los beneficios a la división de compras. Considere algunos enfoques diferentes para abordar este problema.

Negociación: Deje que la venta y la compra de las divisiones se pelean por una precio.

Precio de transferencia basado en los costos: El jefe (Dorothy, en el ejemplo de la camiseta), fija el precio de transferencia igual al costo variable de la división de venta o coste total, añadiendo un margen de beneficio razonable.

Precio de transferencia basado en el mercado: El jefe fija el precio de transferencia igual al valor de mercado de las camisas ", la cantidad que la división de venta puede venderlos a clientes de fuera de.

Centralizar: El jefe declara la ley marcial. Ella acaba con todos los esquemas de precios de transferencia y ya no se calcula el beneficio por separado para cada división. En cambio, se evalúa la división de venta en función de sus gastos totales y evalúa la división de compras en sus ventas totales.

-

9 debe de conocer las fórmulas para la contabilidad de costes

9 debe de conocer las fórmulas para la contabilidad de costes -

Precio de transferencia de la base en el precio total

Precio de transferencia de la base en el precio total -

La fijación de precios de costo más

La fijación de precios de costo más - Desarrollo de modelos para el análisis de la toma de decisiones de gestión

-

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable -

Contabilidad Extreme: precio-costo variable

Contabilidad Extreme: precio-costo variable

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

Para que ambas divisiones para compartir beneficios de manera más equitativa, los administradores pueden preferir establecer el precio de transferencia al costo variable más un margen de beneficio. En Lechería occidental de Ernie, el presidente…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Para negociar un precio de transferencia entre dos divisiones, bloquee los gerentes de las divisiones de venta y de compra en una habitación y no dejarlos salir hasta que se ponen de acuerdo sobre un número o descubren que hay un precio de…

Los administradores a menudo quieren saber cuánto necesitan para vender con el fin de alcanzar el equilibrio o con el fin de obtener un nivel objetivo de lucro. Para obtener esta información, los administradores obtienen algo llamado un punto de…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

Muchos minoristas y los fabricantes de establecer sus precios en cost-plus añadiendo un margen fijo a su costo de absorción. La fijación de precios de costo-plus asegura que los precios son lo suficientemente alto como para cumplir con las metas…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…

La plantilla de beneficio es muy útil para el análisis de la toma de decisiones. Para demostrarlo, supongamos que usted está bajo una intensa presión de la competencia para bajar el precio de venta de un producto que usted vende. Este producto…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…