Cómo preparar un análisis de costo-volumen-utilidad

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad

Conteúdo

Precio de venta

Volumen de ventas

Coste variable

Precio fijo

Los gráficos proporcionan una forma útil de visualizar la relación entre costo, volumen y ganancia. Sin embargo, en la resolución de problemas, usted encontrará que enchufar números en fórmulas es mucho más rápido y más fácil.

Proyecto de un gráfico de costo-volumen-utilidad

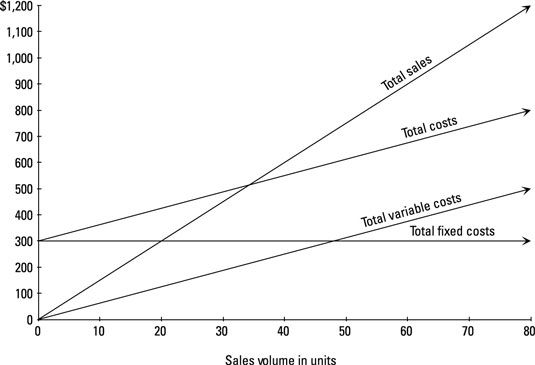

Pemulis baloncestos vende pelotas de baloncesto por $ 15 cada uno. El costo variable por unidad de las pelotas de baloncesto es de $ 6. Pemulis tenía costos fijos totales de $ 300 por año.

Los costos fijos están representados por una línea horizontal porque no importa el volumen de ventas, los costos fijos permanecen igual. Total de costos variables son una línea diagonal, comenzando en el origen (el punto en la esquina inferior izquierda de la gráfica donde hay cero ventas).

Los costos totales (la suma de los costes variables totales y los costos fijos totales) son una línea diagonal a partir de la marca de $ 300 porque cuando la empresa fabrica y vende cero unidades, los costos totales son iguales a los costos fijos de $ 300. Los costos totales luego aumentan con el volumen. Por último, las ventas totales forma una línea diagonal empezando por el origen y que aumenta con el volumen de ventas.

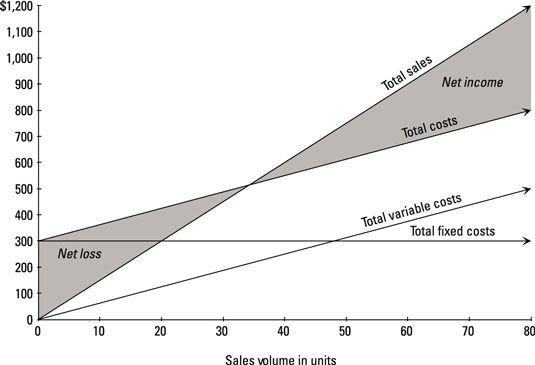

La figura muestra que la empresa va a obtener un ingreso neto o incurrir en una pérdida. Cuando la curva de ventas supera los costos totales, la compañía obtiene ingresos netos (representado por el lado derecho sombreada del X). Sin embargo, si las ventas totales es demasiado baja para superar los costos totales, a continuación, la empresa incurre en una pérdida neta (el lado sombreado izquierda de la X).

Cuanto mayor sea el volumen de ventas - es decir, el volumen de ventas más se mueve a la derecha del gráfico - la mayor utilidad neta de la compañía.

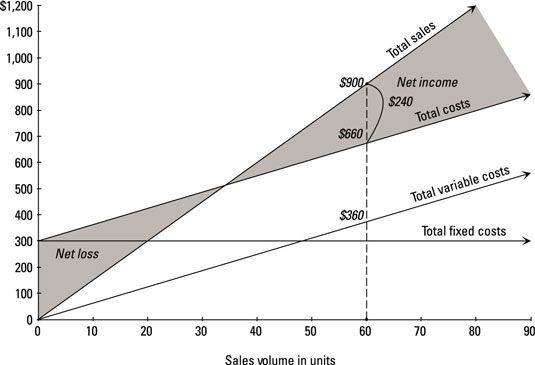

Dejar caer los números en la tabla muestra exactamente cuántos ingresos se puede ganar en los diferentes niveles de ventas. Suponiendo Pemulis tiene un precio de venta de $ 15 por unidad, un costo variable por unidad de $ 6, y los costos fijos totales de $ 300, lo que pasa si Pemulis vende 60 pelotas de baloncesto?

Las ventas totales llegan a $ 900 (60 unidades x $ 15). Total de costos variables se multiplican a $ 360 (60 unidades x $ 6). Añadir estos costos variables totales a los costes fijos totales de $ 300 para obtener los costos totales de $ 660.

Las ventas totales ($ 900) se sienta en la línea de las ventas totales. Los costos totales ($ 660) se sienta en la línea total de costos. La diferencia entre estas cantidades ($ 240) representa los ingresos netos de la venta de 60 unidades.

Pruebe la fórmula total margen de contribución

La siguiente fórmula, con base en el margen de contribución total sigue la misma estructura que la cuenta de resultados margen de contribución.

La utilidad neta = margen de contribución total - Los costos fijos

Supongamos que Pemulis baloncestos vende 60 unidades por $ 15 cada uno para las ventas totales de $ 900. El costo variable de cada unidad es de $ 6 (costos variables por lo que en total llegan a $ 6 x 60, o $ 360), y los costos fijos totales son $ 300. Utilizando el enfoque de margen de contribución, se puede encontrar la utilidad neta en dos sencillos pasos.

Calcular el margen de contribución total de.

Use la fórmula para calcular el margen de contribución total restando los costos variables totales de las ventas totales:

Margen de contribución total = ventas totales - Total de costos variables = (60 x $ 15) - (60 x $ 6) = $ 540

Esta cifra total de margen de contribución indica que la venta de 60 unidades aumenta los ingresos netos por $ 540.

Para el cálculo de los ingresos netos, restar los costos fijos de la margen de contribución total.

Sólo tiene que conectar los números del Paso 1:

La utilidad neta = margen de contribución total - Corregido costos = 540 $ - $ 300 = $ 240

Restando los costos fijos de $ 300 del margen total contribución de $ 540 le da una utilidad neta de $ 240.

El margen de contribución por unidad de fórmula

Si conoce el margen de contribución por unidad, el siguiente enfoque le permite utilizar esa información para calcular los ingresos netos. Ésta es la fórmula básica de equiparar los ingresos netos con margen de contribución por unidad:

Utilidad neta = (Sales margen de contribución por unidad de volumen x) costos -Fixed

Diga Pemulis baloncestos ahora quiere utilizar esta fórmula. Puede simplemente conecte los números - 60 unidades vendidas por $ 15 cada uno, costo variable de $ 6 por unidad, los costos fijos de $ 300 - y resolver. En primer lugar calcular el margen de contribución por unidad:

Margen de contribución por precio unitario = Ventas por unidad - Los costos variables por unidad = $ 15 - $ 6 = $ 9

A continuación, conecte el margen de contribución por unidad en la fórmula de los ingresos netos de averiguar la utilidad neta:

Utilidad neta = (volumen de ventas margen x Contribución por unidad) costos -Fixed = (60 x $ 9) - $ 300 = $ 240

La fórmula relación de margen de contribución

Si desea calcular la utilidad neta, pero no saben margen de contribución total y no puede averiguar el margen de contribución por unidad, se puede utilizar la relación de margen de contribución para calcular los ingresos netos.

Usted puede calcular la relación margen de contribución dividiendo margen de contribución total de las ventas totales. Así que si su margen de contribución es 540 y sus ventas es de 900, su ratio de margen de contribución es del 60 por ciento:

Esto significa que 60 centavos de cada dólar de ventas aumenta directamente la utilidad neta. Después de conocer la relación de margen de contribución, ya está listo para la fórmula de la utilidad neta:

Utilidad neta = (Ventas x ratio de margen de contribución) - Los costos fijos

Para el cálculo de la utilidad neta de la compañía ejemplo anterior, conecte la relación de margen de contribución del 60 por ciento en la fórmula:

Utilidad neta = (Ventas x ratio de margen de contribución) -Corregido costos = (900 x 60%) - $ 300 = $ 240

-

Los ratios de rentabilidad y QuickBooks 2012

Los ratios de rentabilidad y QuickBooks 2012 - Los ratios de rentabilidad y QuickBooks 2013

- Los ratios de rentabilidad y QuickBooks 2014

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Calcula los puntos de equilibrio en su negocio

-

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Contabilidad de gestión proporciona herramientas útiles, tales como las relaciones costo-volumen-beneficio, para ayudar a la toma de decisiones. El análisis de costo-volumen-utilidad le ayuda a entender las diferentes formas de satisfacer las…

Para ayudar en su análisis de toma de decisiones, los gerentes de negocios necesitan para los contadores para desarrollar un modelo de beneficio operativo para su negocio que, teóricamente, se ajusta en la parte posterior de un sobre.He aquí un…

Usted puede venir a través de varios usos diferentes del término margen en los estados financieros y en otros lugares: Puede referirse a margen bruto, a cierto margen, o ganancias operativas. Margen bruto, también llamado beneficio bruto, es…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Un negocio gana beneficios mediante la realización de ventas y manteniendo los gastos de menos de ingresos por ventas, por lo que el mejor lugar para empezar a analizar el rendimiento de beneficios no es la línea de fondo, pero la línea superior:…

Los administradores a menudo quieren saber cuánto necesitan para vender con el fin de alcanzar el equilibrio o con el fin de obtener un nivel objetivo de lucro. Para obtener esta información, los administradores obtienen algo llamado un punto de…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

La medida más común de la rentabilidad de una empresa es el red Margen de beneficio. Esta métrica mide la diferencia porcentual entre el ingreso neto y las ventas netas. En otras palabras, que mide el porcentaje de los ingresos por ventas de una…

En la contabilidad de gestión, oapalancamiento NSTRUCCIONES medidas de cómo los cambios en las ventas pueden afectar a los ingresos netos. Para una empresa con alto apalancamiento operativo, un aumento relativamente pequeño de las ventas puede…

La mayoría de las grandes empresas descentralizar, el tratamiento de cada división como su propio negocio de ganar su propio ingreso neto. A medida que estas diferentes divisiones hacen negocios entre sí, compra y venta de diferentes productos,…