Cómo conductores de costos afectan los costos variables

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas es el factor de costo para los materiales- directo total más unidades que usted produce, los materiales más directas que necesita.

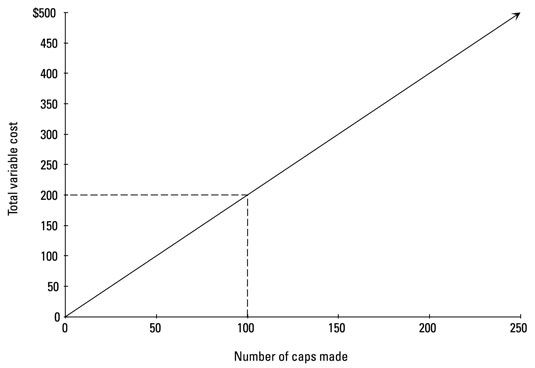

Suponga que su fábrica fabrica gorras de béisbol y que cada gorra de béisbol requiere dos pies cuadrados de tela, que cuesta $ 1 por pie cuadrado. Fabricación 100 gorras de béisbol requiere 200 pies cuadrados de tela (100 caps x 2 pies cuadrados por el sombrero). Por lo tanto, se puede determinar que este lote de sombreros cuesta $ 200 (200 pies cuadrados x $ 1).

Puede representar gráficamente los costos al trazar costo total (en el eje izquierdo) contra el factor de costo (en el eje inferior). Usted puede ver cómo la producción de 100 caps impulsa los costos variables totales de $ 200.

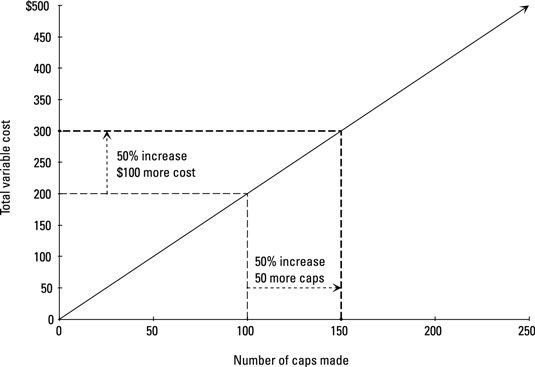

Un cambio en un factor de costo siempre resulta en un cambio correspondiente al coste total. Por ejemplo, aumentando el factor de costo por 50 por ciento hace que los costos totales variables para aumentar en un 50 por ciento.

Cuando se trata de la fabricación de sus tapas, a continuación, aumentar el número de tapones producidos por 50 por ciento (a 150- $ 100 + [0.5 x $ 100]) cuesta 50 por ciento más, o $ 300 ($ 200 + [0.5 x $ 200]).

Un aumento del 50 por ciento en el número de tapas hechas afecta a los costos totales variables. La producción de 50 unidades más (un bulto de 50 por ciento) aumenta los costos totales variables por $ 100 (un aumento de 50 por ciento en los costos variables totales).

La mayoría de los costes directos son variables con respecto al número de unidades producidas. Mano de obra directa (el costo de los salarios de los empleados que se pueden remontar directamente a los productos de los empleados hacen) es otro costo variable común. Tome una fábrica de zapatos como un ejemplo: Los más zapatos de la fábrica hace, mayor será el costo mano de obra directa.

El costo variable por unidad describe la relación entre el factor de costo (por ejemplo, el número de unidades producidas) y el costo total (materiales directos o mano de obra directa). Simplemente multiplicar el costo variable por unidad por el factor de costo para obtener el costo total. Supongamos que el coste variable de una fábrica de zapatos por unidad de mano de obra directa es de $ 30. Para que 1000 los zapatos, la fábrica debe pagar un total de $ 30,000 para la mano de obra directa.

Para calcular el costo variable por unidad, divida el costo variable total por el número de unidades producidas.

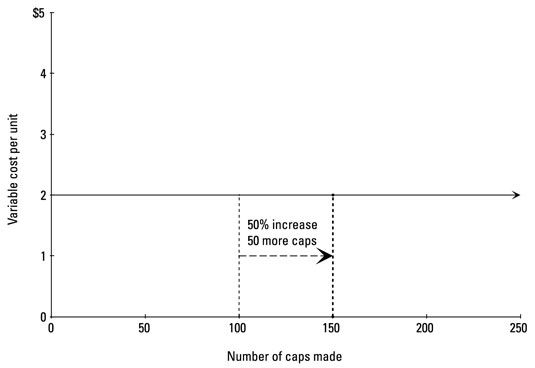

El costo variable por unidad por lo general no cambia con el volumen. Para graficar la relación entre el factor de costo y el costo variable por unidad, trace una línea horizontal como se muestra. En este caso, el costo variable por unidad de materiales directos necesarios para hacer gorras de béisbol es de $ 2 por unidad. Aun cuando la empresa cierra más la producción de 100 partidos y 150, el costo variable por unidad permanece constante en $ 2.

Como los cambios en el nivel de actividad, no hay que confundir los costos variables totales con los costos variables por unidad. Total de costos variables cambian en proporción al cambio en el nivel de actividad (línea diagonal apuntando hacia arriba), mientras que los costos variables por unidad siguen siendo los mismos (línea horizontal).

-

Cómo determinar los costos promedio en economía de la empresa

Cómo determinar los costos promedio en economía de la empresa -

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión -

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…