Cómo implementar un presupuesto flexible

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible

Conteúdo

Por ejemplo, su presupuesto maestro puede haber asumido que desea producir 5.000 unidades- Sin embargo, en realidad se producen 5.100 unidades. El presupuesto flexible reorganiza el presupuesto maestro para reflejar este nuevo número, por lo que todos los ajustes apropiados en ventas y gastos basados en el cambio inesperado en el volumen.

Para preparar un presupuesto flexible, es necesario tener un presupuesto maestro, realmente entender el comportamiento de los costos, y conocer el volumen real de los bienes producidos y vendidos.

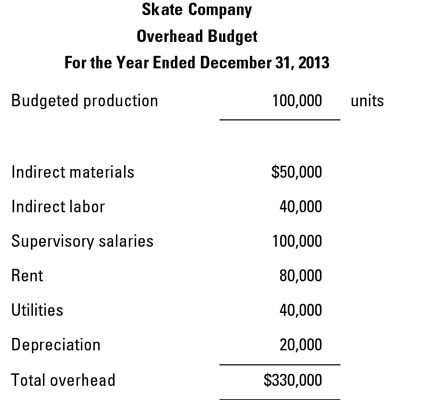

Considere Kira, presidente de la compañía del patín de ficción, que fabrica patines. Contador de Kira, Steve, prepara el presupuesto de gastos generales se muestra.

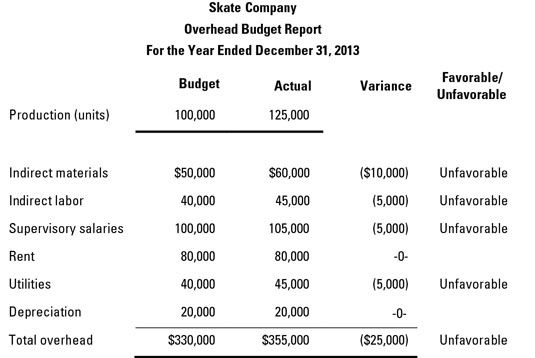

Skate tenía unas grandes ventas reales año- llegaron a 125.000 unidades. Sin embargo, para gran decepción de Steve y Kira, el informe de presupuesto de gastos generales reportó grandes excesos. Para cada categoría de gastos generales, Steve calcula una variación, la identificación de variaciones desfavorables en los materiales indirectos, mano de obra indirecta, los sueldos de supervisión, y servicios públicos.

Sobrecarga total del patín excedió el presupuesto por $ 25.000. Steve cometió el error elemental de tratamiento de los costos variables como fijos. Después de todo, las partes de sobrecarga, tales como materiales indirectos, parecen ser los costes variables. Si Skate aumento de la producción de 100.000 unidades a 125.000 unidades, estos costos variables también deben aumentar.

En otras palabras, la comparación de la $ 60,000 costo real de hacer 125.000 unidades a los $ 50.000 costo presupuestado de hacer tan sólo 100.000 unidades no tiene sentido. Usted está comparando manzanas con naranjas.

En su lugar, Steve debe flexionar el presupuesto para determinar cuánto gastos generales que debe tener, en el supuesto de que la empresa hace 130.000 unidades.

Los costos fijos y variables independientes

Algunos costos son variables - que cambian en respuesta a los niveles de actividad -, mientras que otros costos son fijos y siguen siendo los mismos. Por ejemplo, los materiales directos son los costos variables porque los más bienes que realice, más materiales que necesitan.

Por otro lado, algunos costos indirectos, tales como el alquiler, son fijos, no importa cuántas unidades usted hace, estos costos se mantienen igual. Para determinar si un costo es variable o fijo, pensar en la naturaleza de los gastos.

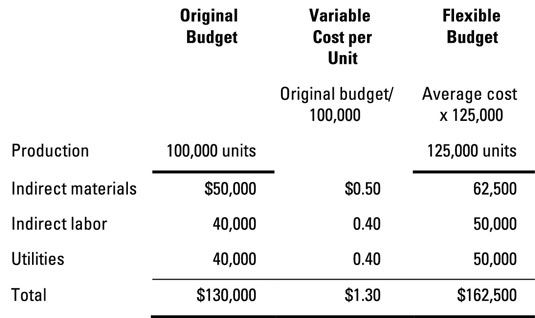

Para Skate, el análisis indica que los materiales indirectos, mano de obra indirecta, y los servicios públicos son los costos variables. Por otro lado, de supervisión salarios, renta, y la depreciación son fijos. Steve vuelve a calcular los costes variables con el supuesto de que la empresa hace 125.000 unidades.

En el presupuesto original, que hacen 100.000 unidades resultaron en costos variables totales de $ 130.000. Dividiendo el coste total de cada categoría por la producción presupuestados resultados a nivel de costo variable por unidad de $ 0.50 para los materiales indirectos, $ 0.40 para mano de obra indirecta, y $ 0.40 para los servicios públicos.

Para calcular el valor del presupuesto flexible, multiplique el costo variable por unidad por el volumen de producción real. Aquí, la figura indica que los costos variables de producción de 125.000 deben sumar $ 162.500 (125.000 unidades x $ 1.30).

Comparar el presupuesto flexible a los resultados reales

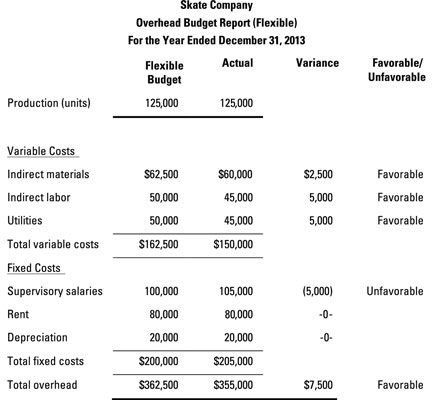

El siguiente paso es combinar los costes variables y fijos con el fin de preparar un nuevo informe de presupuesto de gastos generales, la inserción de los nuevos resultados presupuestarios flexibles en el informe de presupuesto de gastos generales.

¡Mira eso! Después de ajustar para el cambio en el nivel de producción, la varianza de Skate es repentinamente favorable. Sobrecarga real de $ 355,000 fue $ 7,500 menos que el presupuesto flexible $ 362.500.

-

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables -

Presupuestos que intervienen en la creación de un presupuesto maestro

Presupuestos que intervienen en la creación de un presupuesto maestro -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión - Elementos que intervienen en la creación de un presupuesto maestro

Las ventas no ocurren por sí mismos- en cambio, necesita una fuerza de ventas, pagó con una combinación de salarios y comisiones. La venta y el presupuesto de gastos administrativos predice la cantidad de venta y undgastos de adminis- (SA…

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…