¿Cómo se prepara la parte 3 de un costo de informe de producción

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y cualesquiera materiales directos, mano de obra directa y gastos generales asignado directamente al departamento. Se dividen estos costos totales por el número de unidades equivalentes al departamento produce para calcular el costo por unidad equivalente.

Conteúdo

Sume los costos totales

Considere la fábrica payaso discuto anteriormente en este capítulo. El departamento globo comenzó abril con 200 unidades de inicio WIP, que costó $ 400 para materiales directos. Otros $ 5,000 en costos de materiales directos entró en el departamento durante el mes de abril. Materiales totales directos cuesta igual $ 5.400.

Comienzo del departamento Globo WIP tenía $ 600 dólares en costos de conversión. Otro $ 7,500 dólares en costos de conversión fueron asignados al departamento durante abril, por lo que los costos de conversión total llegó a $ 8.100.

Dividir por unidades equivalentes para obtener el costo por unidad equivalente

Para determinar el costo por unidad equivalente, dividir el costo total por el número de unidades equivalentes, con respecto tanto a los materiales directos y los costos de conversión:

El costo por unidad equivalente = Costo total / Número de unidades equivalentes

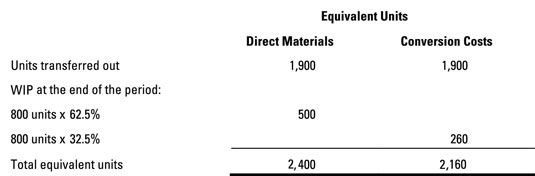

Durante abril, el departamento Globo terminó 1.900 payasos y los envió al siguiente departamento. A finales de abril, 800 payasos se mantuvo en la línea de montaje del departamento globo. Estos payasos eran 62,5 por ciento completo con respecto a los materiales directos y el 32,5 por ciento completo con respecto a los costos de conversión.

Para encontrar el número de unidades equivalentes, añadir el número de unidades terminadas transferidos a la cantidad de unidades equivalentes restantes en WIP al final del mes. El departamento Globo hizo 2,400 unidades equivalentes con respecto a los materiales directos y 2.160 unidades equivalentes con respecto a los costos de conversión.

Por último, para calcular el costo equivalente por unidad, divida el costo total por unidades equivalentes totales. Materiales directos cuestan $ 2.25 por unidad equivalente ($ 5.400 # 247- 2.400 unidades). Los costos de conversión fue de $ 3,75 por unidad equivalente ($ 8.100 # 247- 2.160 unidades), el costo de manera total por unidad equivalente es de $ 6.

-

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta -

Los costos fijos en la contabilidad de gestión

Los costos fijos en la contabilidad de gestión -

Cómo conductores de costos afectan los costos variables

Cómo conductores de costos afectan los costos variables -

Cómo calcular los costos de productos de un fabricante

Cómo calcular los costos de productos de un fabricante

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o…

Aunque algunos materiales directos comprados se ponen en producción, algunos se almacenan para su uso futuro. Por lo tanto, la cantidad de materiales directos comprados es probablemente diferente de la cantidad de materiales directos en realidad…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

En la contabilidad de gestión, inventario que entra en un departamento de producción debe hacer una de dos cosas: quedarse en el departamento o, cuando haya terminado, pasar al siguiente departamento. Lo mismo es válido para el costo de…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

La segunda parte del costo del informe de producción representa las unidades que la primera parte indica el departamento es responsable. Durante abril, el departamento Globo terminó trabajando en 1.900 payasos, enviándolos a la siguiente…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…