¿Cómo se prepara la parte 2 de un costo de informe de producción

La segunda parte del costo del informe de producción representa las unidades que la primera parte indica el departamento es responsable. Durante abril, el departamento Globo terminó trabajando en 1.900 payasos, enviándolos a la siguiente departamento. A finales de abril, la gente globo todavía tenían 800 payasos de WIP en la línea de montaje, a la espera de sus globos.

Este progreso significa que el departamento Globo ha contabilizado 2.700 unidades:

Unidades representaron = Unidades completas + Ending unidades de trabajo-en-proceso = 1900 + 800 = 2700

El número de unidades para tener en cuenta debe ser igual al número de unidades de cuenta. Se trata de una fábrica, no es un circo.

Para medir la cantidad de trabajo de cada departamento WIP hizo, contadores utilizan el término unidades equivalentes. Unidades equivalentes resumen las fracciones de unidades realmente completado. Por ejemplo, si un departamento tiene la mitad de dos unidades separadas, sería contar que el trabajo como una unidad equivalente.

¿Cual es la diferencia? Supongamos una línea de montaje tiene 24 juguetes que son 50 por ciento completo. Sin embargo, 24 juguetes que son sólo el 50 por ciento completo comprenden 12 unidades equivalentes porque esa medida representa la cantidad de trabajo que cada departamento WIP realmente hizo. Tienen 50 por ciento del camino a través de 24 unidades, que viene a 12 unidades equivalentes.

Para calcular el número de unidades de producción equivalente, sólo tiene que añadir el número total de unidades terminadas y transferidas a la cantidad de unidades equivalentes de terminar WIP:

Unidades equivalentes de producción = Unidades completado + (Unidades en que termina el trabajo en proceso x Porcentaje completo)

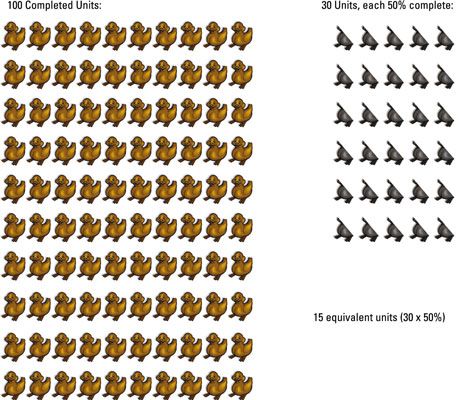

Por ejemplo, supongamos que el departamento de Theresa Toy Asamblea fábrica hizo y terminó 100 patos de goma. También tenía 30 unidades todavía en proceso de sobra al final del período, todo medio completo. Estos patos sin terminar igualan 15 unidades equivalentes (30 unidades x 0.5 completa). Las unidades equivalentes totales de producción igual 115:

Unidades equivalentes de producción = Unidades completado + (Unidades en que termina el trabajo en proceso x Porcentaje completo)= 100 + (30 x 50%)= 115

También puede aplicar el concepto de unidades equivalentes a mano de obra directa y los gastos generales. Estos costes se denominan a veces los costos de conversión porque son los costos de conversión de materiales directos en productos terminados.

El grado de terminación con respecto a los materiales directos puede diferir de los costes de conversión porque los materiales directos normalmente se añaden al comienzo del proceso de producción, mientras que los costes de conversión se añaden durante todo el proceso de producción.

Por ejemplo, tal vez su inventario es 100 por ciento completo con respecto a los materiales directos (porque se han añadido todos los materiales), pero sólo, por ejemplo, el 10 por ciento completo con respecto a los costos de conversión. Por lo tanto, el mismo inventario en realidad puede tener dos unidades equivalentes de producción distintas: una para los materiales directos y otro para los costos de conversión.

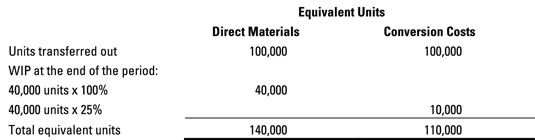

Ahora piense en otro ejemplo. Departamento Doblado El Turbo clip de papel de la compañía dobla clips de papel en su forma correcta. El departamento Doblado transfirió 100.000 clips de papel completamente dobladas en el departamento de Boxeo. Al final del período, Doblado tenía 40.000 unidades de WIP en la mano que eran 100 por ciento completo con respecto a los materiales directos, pero sólo el 25 por ciento completo con respecto a los costos de conversión.

Para calcular las unidades equivalentes producidas por el departamento de Doblado, aplicar la misma fórmula que usted hizo para los patos, pero lo hacen dos veces: una para los materiales directos y una segunda vez por los costos de conversión.

-

Hacer un seguimiento de las unidades en los cálculos de química

Hacer un seguimiento de las unidades en los cálculos de química -

Tablas de referencia física para prefijos unitarios y conversión de unidades

Tablas de referencia física para prefijos unitarios y conversión de unidades -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta -

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro -

Examinar los costes de fabricación fijos y la capacidad de producción

Examinar los costes de fabricación fijos y la capacidad de producción - Fijo frente costos variables

Si usted planea vender el inventario, se necesita algún inventario para vender. Es por eso que usted necesita un presupuesto de producción. El presupuesto de producción calcula el número de unidades que la compañía necesita para producir con…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Aunque algunos materiales directos comprados se ponen en producción, algunos se almacenan para su uso futuro. Por lo tanto, la cantidad de materiales directos comprados es probablemente diferente de la cantidad de materiales directos en realidad…

Cuando la contabilidad de costes, al abrir la puerta de su fábrica en el primer día del mes, es posible que vea completado parcialmente los bienes que se sientan en el piso de la fábrica. Esos bienes se consideran trabajo en proceso (WIP). Los…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

En la contabilidad de gestión, inventario que entra en un departamento de producción debe hacer una de dos cosas: quedarse en el departamento o, cuando haya terminado, pasar al siguiente departamento. Lo mismo es válido para el costo de…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…