Examinar los costes de fabricación fijos y la capacidad de producción

Costo del producto consiste en dos componentes distintos: fijo

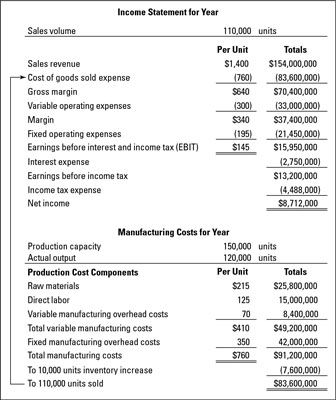

costes de fabricación y variable Costos de manufacturación. los capacidad de producción se refiere a las personas y los recursos físicos necesarios para la fabricación de productos - estos costes de fabricación son fijos.En la imagen de abajo, tenga en cuenta que los costos variables de fabricación de la empresa son de $ 410 por unidad, y sus costes de fabricación fijos son de $ 350 por unidad. Ahora, ¿qué pasa si la empresa había fabricado diez unidades más? Sus totales de los costes de fabricación variables hubieran sido $ 4,100 más alto.

El número real de unidades producidas unidades costes variables, por lo que incluso una unidad más haría que los costes variables para aumentar. Pero los costos fijos totales de la compañía serían los mismos si se hubiera producido diez unidades más, o 10.000 unidades más, para el caso. Los costes de fabricación variables se compran en una base por unidad, mientras que los costes de fabricación fijos se compran a granel para todo el período.

Se necesitan los costos fijos de fabricación para proporcionar la capacidad de producción para el período. Después de que el negocio tiene la planta de producción y la gente en el lugar durante todo el año, sus costes de fabricación fijos no pueden ser fácilmente reducido. El negocio se ha quedado atascado con estos costos en el corto plazo. Tiene que hacer el mejor uso que puede de su capacidad de producción.

La capacidad de producción es un concepto fundamental para los gerentes de negocios para mantenerse enfocado en. Es necesario planificar su capacidad de producción mucho antes de tiempo porque se necesita un montón de tiempo de espera de montar las derechas gente, equipo, terrenos y edificios. Cuando usted tiene la capacidad de producción necesaria en su lugar, usted querrá asegurarse de que usted está haciendo un uso óptimo de esa capacidad.

La tasa de carga

El componente de costo fijo del costo del producto se llama tasa de carga. En el ejemplo de fabricación, la tasa de carga se calcula como sigue:

$ 42.000.000 costes de fabricación fijos de período # 247- 120.000 unidades de salida de la producción para el período

= $ 350 tasa de carga

Tenga en cuenta que la tasa de carga depende del número dividido en costes de fabricación fijos totales para el período - es decir, la salida de la producción para el período.

Capacidad ociosa

La capacidad de producción de la empresa ejemplo en la figura es de 150.000 unidades para el año. Sin embargo, esta empresa produce sólo 120.000 unidades durante el año, que es de 30.000 unidades menos de lo que podría tener. En otras palabras, se hace funcionar a 80 por ciento de la capacidad de producción, que es 20 por ciento capacidad ociosa:

120.000 unidades de salida Capacidad # 247- 150.000 unidades

= Utilización de 80%, o 20% de capacidad ociosa

Esta tasa de capacidad ociosa no es inusual - la planta promedio manufacturero de Estados Unidos opera normalmente de 80 a 85 por ciento de su capacidad de producción.

Los efectos del aumento de inventario

Mirando hacia atrás en los números que se muestran en la figura, el costo de los bienes de la compañía vendió benefició del hecho que produjo 10.000 unidades más de lo que vendió durante el año. Estos 10.000 unidades absorbidas $ 3,5 millones de sus costes totales de producción fijadas para el año, y hasta que se vendan las unidades, estos $ 3,5 millones de estancias en la cuenta de activos de inventario (junto con los costes de fabricación variables).

Es muy posible que el nivel de producción más alto fue justificada - tener más unidades en la mano para el crecimiento de las ventas del próximo año. Pero la salida de producción puede ir de las manos.

Los gerentes (y los inversores también) deben entender los inventarios aumentan los efectos causados por la fabricación de más unidades que se venden durante el año. En el ejemplo mostrado en la figura, el costo de los bienes vendidos expensas escapó $ 3.5 millones de los costes de fabricación fijos debido a que la empresa produjo 10.000 unidades más de lo que vendió durante el año, empujando así reducir la tasa de carga.

Costo de los bienes vendidos expensas de la empresa hubiera sido $ 3.500.000 más alto si se había producido sólo el número de unidades que vendió durante el año. El nivel de salida inferior habría aumentado el costo de los gastos de los bienes vendidos y habría causado una caída de $ 3,5 millones en el margen bruto y ganancias antes de impuesto sobre la renta. De hecho, las ganancias antes de impuestos habría sido un 27 por ciento más bajo ($ 3.500.000 # 247- $ 13.200.000 = 27 por ciento de disminución).

-

Analizar cuentas para separar los costos mixtos en componentes fijos y variables

Analizar cuentas para separar los costos mixtos en componentes fijos y variables -

Evitar trampas en los exámenes de contabilidad de costes

Evitar trampas en los exámenes de contabilidad de costes -

Tipos básicos de los costes de fabricación de negocios

Tipos básicos de los costes de fabricación de negocios -

Cálculo de los costos del producto: costos reales método de salida / real

Cálculo de los costos del producto: costos reales método de salida / real -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Si su negocio vende 100 unidades más de un determinado tema, algunos de sus costos aumentan en consecuencia, pero otros no se movió un poco. Esta distinción entre variable y fijo costos es crucial:Costos variables: Aumentar y disminuir en…

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Existen dos cuestiones cuando las empresas clasifican los costos de los productos de un fabricante. Se deben distinguir entre los costes de fabricación y funcionamiento no manufacturero, y determinar la forma de asignar los costos indirectos entre…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Siempre que la salida de producción para que una empresa es mayor que el volumen de ventas, estar en guardia. La producción excesiva puede inflar la cifra de beneficios. Hasta que un producto se vende, el costo del producto va en la cuenta de…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…