Cálculo de los costos del producto: costos reales método de salida / real

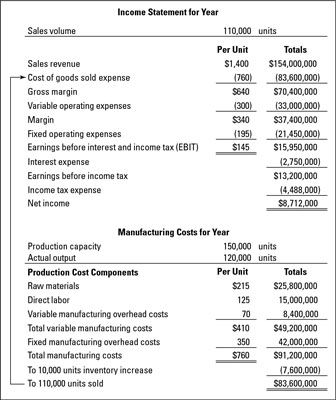

Uno se llama método de cálculo de los costes del producto para que una empresa del costo reals/ método de producción real. Usando esta técnica, usted toma sus costos reales - que pueden haber sido mayores o menores que los costos presupuestados para el año - y se divide por la salida real para el año. (Este cálculo se utiliza para el ejemplo de negocio se muestra en la cuenta de resultados de la muestra.)

El método de salida real costes / real es apropiado en la mayoría de las situaciones. Sin embargo, este método no es apropiado y tendría que ser modificado en dos situaciones extremas:

Los costes de fabricación son groseramente excesiva o desperdicio debido a las operaciones de producción ineficientes: Por ejemplo, supongamos que la empresa representada en la figura tenía que tirar $ 1.200.000 de las materias primas durante el año. El $ 1,2 millones se debe quitar del cálculo del coste de la materia prima por unidad.

En su lugar, lo tratan como un costo periodo - lo que significa que se toma directamente en gastos. Entonces, el costo de los bienes vendidos gasto se basaría en $ 750 por unidad en lugar de $ 760, lo que reduce este gasto por $ 1,1 millones (basado en las 110.000 unidades vendidas). Pero usted todavía tiene que registrar el gasto de $ 1.2 millones para las materias primas desperdiciadas, así ganancias antes de intereses e impuestos (EBIT) sería $ 100.000 menor.

Salida de la producción es significativamente menor que la utilización normal de la capacidad: Supongamos que la empresa en la figura anterior sólo produjo 75.000 unidades durante el año, pero todavía vendió 110.000 unidades, ya que estaba trabajando fuera un gran remanente de inventario desde el año anterior. Entonces su salida de producción sería 50 por ciento en lugar de 80 por ciento de la capacidad.

En cierto sentido, la empresa perdió la mitad de su capacidad de producción, y se puede argumentar que la mitad de sus costes de fabricación fijos se debe cargar directamente a gastos en la cuenta de resultados y no se incluye en el cálculo del costo del producto.

Ejemplo para determinar el costo de productos de un fabricante.

Ejemplo para determinar el costo de productos de un fabricante.

-

Costeo basado en actividades, o el método abc

Costeo basado en actividades, o el método abc - Presupuestados y los costos reales, estándar

-

Tipos básicos de los costes de fabricación de negocios

Tipos básicos de los costes de fabricación de negocios -

Calculando el costo de los bienes vendidos y el costo de inventario

Calculando el costo de los bienes vendidos y el costo de inventario - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

- Determinación de costos de los productos y otros costos en los negocios

Costo del producto consiste en dos componentes distintos: fijo costes de fabricación y variable Costos de manufacturación. los capacidad de producción se refiere a las personas y los recursos físicos necesarios para la fabricación de productos…

Como el Ventas elemento de línea, la Costo de bienes vendidos elemento de línea tiene muchas piezas diferentes que conforman su cálculo en la hoja de ingreso. Usted no ve los detalles sobre el elemento de línea a menos que usted es un gerente de…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Existen dos cuestiones cuando las empresas clasifican los costos de los productos de un fabricante. Se deben distinguir entre los costes de fabricación y funcionamiento no manufacturero, y determinar la forma de asignar los costos indirectos entre…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

La forma en que una empresa clasifica un costo depende de la categoría del costo cae en. El uso de los principios de contabilidad generalmente aceptados (GAAP), los costes empresariales caen en dos categorías generales de la siguiente lista:Los…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Siempre que la salida de producción para que una empresa es mayor que el volumen de ventas, estar en guardia. La producción excesiva puede inflar la cifra de beneficios. Hasta que un producto se vende, el costo del producto va en la cuenta de…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…