Calculando el costo de los bienes vendidos y el costo de inventario

Después de productos de una empresa se vende, el costo del producto se saca de inventario y registra en el costo de ventas cuenta de gastos. Una decisión de la contabilidad principal que debe ser realizada por empresas que venden productos es el método a utilizar para registrar el costo de los bienes vendidos gasto, que es la suma de los costos de los productos vendidos a los clientes durante el período.

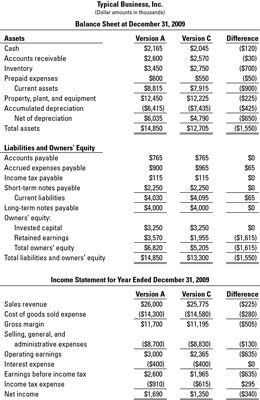

Usted deducir costo de los productos vendidos a partir de los ingresos por ventas para determinar bruto margen - la primera línea del beneficio en la cuenta de resultados (ver la siguiente figura). El costo de ventas es una figura muy importante, ya que si el margen bruto es incorrecto, el beneficio línea de fondo (ingresos netos) es incorrecta.

Una empresa adquiere productos ya sea comprándolos (minoristas y distribuidores) o mediante la producción de ellos (los fabricantes). Para los minoristas, el costo del producto es simplemente el costo de compra. Costo del producto se introduce en la cuenta de activos de inventario y se mantiene allí hasta que los productos se venden.

Cuando se vende un producto, pero no antes, el costo del producto se deduce del inventario y luego se agrega al costo de ventas cuenta de gastos. Supongamos que usted claro $ 700 de su salario para la semana y depósito de esta cantidad en su cuenta corriente. El dinero se queda en su cuenta bancaria y es un activo hasta que lo gasta. Usted no tiene un gasto hasta que usted escribe un cheque.

Del mismo modo, no hasta que el negocio vende productos ¿tiene un costo de bienes vendidos gasto. Cuando se escribe un cheque, usted sabe cuánto es para - usted no tiene ninguna duda sobre el monto del gasto. Pero cuando una empresa se retira productos de su inventario y registros de costo de ventas de gastos, la cantidad de gastos está en duda - que depende de qué método de contabilidad que seleccione el negocio.

Una empresa puede elegir entre dos métodos opuestos a grabar su costo de ventas y el balance costo que permanece en su cuenta de activos de inventario:

El primero en entrar, primero en salir (FIFO) secuencia costo

El primero en salir (LIFO) Secuencia de último en el costo

Otros métodos son aceptables, pero estos dos son las opciones principales.

Los costos del producto se consignan en la cuenta de activos de inventario en el orden adquirida, pero no son necesariamente sacados de la cuenta de activos de inventario en este orden. Los diferentes métodos se refieren al orden en el que los costos del producto son sacado de la cuenta de activos de inventario. Usted puede pensar que sólo un método es apropiado - que la secuencia debe ser en la secuencia fuera. Sin embargo los principios de contabilidad generalmente aceptados (GAAP) métodos alternativos permiso.

La elección entre los métodos FIFO y LIFO hace no dependerá del flujo físico real de los productos. En términos generales, los productos se entregan a los clientes en el orden del negocio comprado o fabricado los productos - entre otras razones porque una empresa no quiere mantener los productos en inventario demasiado tiempo debido a que los productos podrían deteriorarse o mostrar su edad.

Así, los productos generalmente entran y salir de inventario en un primero en entrar, primero en salir secuencia. Sin embargo, una empresa puede elegir el último en entrar método de contabilidad, primero en salir.

-

Auditoría del valorar terminando sistemas de inventario

Auditoría del valorar terminando sistemas de inventario - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

- La comparación de los métodos de valoración de inventario para un negocio

- Examinar las cuentas de activos

- Informes financieros: cómo leer el balance de inventario

- Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos

Al decidir sobre su costo de ventas método de gastos de la contabilidad, una empresa primero determina si los productos que vende son fungible o único. Fungibles significa que los productos son intercambiables y virtualmente indistinguibles unas…

En la contabilidad, usted se está preparando estados financieros para usuarios externos de la empresa, tales como inversores y prestamistas. Necesitan estados financieros precisos para tomar decisiones informadas sobre si quieren invertir en la…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Contabilización de inventario de mercancía tiene sus momentos de frustración, pero es más fácil de lo que representa para el inventario de fabricación. Una empresa de merchandising, como una tienda al por menor tiene sólo una clase de…

Para que te hagas una idea de cómo el inventario puede afectar el resultado final de los informes financieros, aquí es un escenario de inventario para llevarlo a través de los cálculos para el valor del costo de los bienes mediante el uso de los…

¿Cuánto tiempo se necesita para que una empresa para encender su inventario en ventas? Las empresas pueden responder a esta pregunta con el ventas días en la liquidez del inventario métrica. Las ventas de días en métrica inventario se ve…

Para las empresas que venden productos, el inventario es típicamente un activo importante. También suele ser el activo más problemática tanto de la gestión y contabilidad puntos de vista.En primer lugar, el gerente debe entender el método…

La mayoría de las empresas optan por uno de los cuatro métodos para valorar su inventario final: media- primero en entrar, primero fuera ponderada identificación- específico (FIFO) - y último en entrar, primero en salir (LIFO). El importe…

La importancia de los costos de los productos correctos no puede ser exagerada (para las empresas que venden productos, por supuesto). Algunos costos están vinculados a productos particulares, y otros no lo son:Los costos del producto: Costos…

El método de costo promedio para el costo de los bienes vendidos gasto es un método alternativo a los métodos FIFO y LIFO más comúnmente utilizados. Si se va a realizar un estudio exhaustivo de los negocios, usted encontrará que algunas…

Contadores dividen todos los gastos en dos categorías - los costos del producto y los costos de época - en función de si estos costos van hacia la fabricación de productos. Los costos del producto incluir todos los costes de fabricación de…