Cómo menor inventario

Contabilización de inventario de mercancía tiene sus momentos de frustración, pero es más fácil de lo que representa para el inventario de fabricación. Una empresa de merchandising, como una tienda al por menor tiene sólo una clase de inventario para realizar un seguimiento de: bienes de las compras de las empresas de diversos fabricantes para su reventa.

Aquí está el flujo básico de inventario para un minorista:

Un asociado de ventas utensilios en una de las principales avisos de tiendas por departamento e informa al gerente del departamento que el departamento se está quedando en un cierto estilo de sartén. El director sigue el proceso de compra de la tienda por departamentos, con el resultado final que el departamento recibe un cargamento de sartenes de su proveedor.

Esta transacción es una compra (costo), pero no es un gasto, hasta los grandes almacenes vende las sartenes. Así que la empresa registra todo el envío de sartenes en el balance como una adición al tanto de inventarios y cuentas por pagar, ya que la tienda por departamentos tiene condiciones de pago con este proveedor y el dinero aún no ha cambiado de manos para esta transacción.

Digamos que, en agosto, la tienda vende una fantasía-pantalones sartén a un cliente por $ 95 que cuesta a la compañía $ 47 a la compra por parte del proveedor. Ventas de ingresos se incrementa en $ 95, el costo de los bienes vendidos se incrementa en $ 47, y disminuciones de inventario por $ 47. Coincidencia de los ingresos a la parte de los gastos de su compra, el efecto aumenta los ingresos netos por $ 48 ($ 95 - $ 47).

Parece algo bastante básico. El minorista compra de inventario y lo vende, lo que reduce el inventario y aumentar el costo de ventas. Por desgracia, al igual que muchos temas de contabilidad intermedia, no es tan sencillo.

Los minoristas que venden diferentes tipos de mercancía encontrar el método de identificación específica imposible de usar.

Intensificación de manejar la tarea, el método de inventario al por menor utiliza una relación de costo para convertir el inventario final de venta al por menor a los costos. Esta explicación puede sonar un poco como jerigonza. Para anular-Gook esto para usted, considere un ejemplo para ABC, Inc.

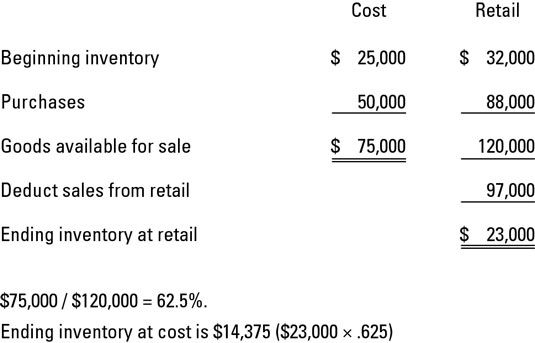

Para poner el método de inventario al por menor en acción, ABC, Inc., tiene que tener una manija en los tres puntos siguientes:

Costo total y el valor al por menor de productos adquiridos para su reventa. Para este ejemplo, el costo total es de $ 50.000 y el valor de venta es $ 88.000.

Costo total y el valor menor de artículos disponibles para la venta. Volviendo a la Contabilidad 101, inventario inicial más las compras es igual a los bienes disponibles para la venta. Para este ejemplo, el inventario al costo es de $ 25.000 y al por menor es de $ 32.000.

Las ventas totales para el período. Para este ejemplo, las ventas totales son $ 97,000.

Entonces los bienes disponibles para la venta a un costo se divide por productos disponibles para la venta al por menor. Las ventas se multiplican por el porcentaje resultante para llegar a el inventario final al costo. La siguiente figura muestra cómo utilizar estos hechos para averiguar inventario final a un costo bajo el método de inventario al por menor.

-

Índice de rotación de inventario y QuickBooks 2013

Índice de rotación de inventario y QuickBooks 2013 - Índice de rotación de inventario y QuickBooks 2014

- Contabilización de merchandising inventario de la empresa

- Cuentas Contabilidad utilizan para realizar un seguimiento de inventario de negocios

-

Calculando el costo de los bienes vendidos y el costo de inventario

Calculando el costo de los bienes vendidos y el costo de inventario - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

El método de valuación de inventarios que elija para su negocio - como FIFO, LIFO, o de promedio - tiene un impacto en el margen de beneficio de su negocio. Usted puede comparar estos métodos para ver qué efecto podría tener cada método en la…

El inventario es una cuenta de activo del balance que necesita ser ajustado para los estados financieros al final de un período contable. Durante el período contable, la empresa compra de inventario y registra esas compras en un Las compras…

Al decidir sobre su costo de ventas método de gastos de la contabilidad, una empresa primero determina si los productos que vende son fungible o único. Fungibles significa que los productos son intercambiables y virtualmente indistinguibles unas…

Para llevar a cabo una auditoría, usted tiene que saber cómo su cliente maneja inventario. El conocimiento sobre los diferentes sistemas de inventario ayuda a planificar y ejecutar una auditoría eficaz y eficiente. Existen dos tipos principales…

En la contabilidad, usted se está preparando estados financieros para usuarios externos de la empresa, tales como inversores y prestamistas. Necesitan estados financieros precisos para tomar decisiones informadas sobre si quieren invertir en la…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Independientemente del método supuesto flujo de costos o la valoración de una empresa utiliza para registrar el inventario en el balance, la empresa debe realizar un inventario físico. La regularidad de este inventario físico varía dependiendo…

Para que te hagas una idea de cómo el inventario puede afectar el resultado final de los informes financieros, aquí es un escenario de inventario para llevarlo a través de los cálculos para el valor del costo de los bienes mediante el uso de los…

Usando el menor entre el costo o mercado significa comparar el valor de mercado de cada elemento en el inventario final con su costo y luego utilizando el menor de los dos como su valor de inventario.La diferencia entre el costo y el valor de…

Existen dos tipos principales de sistemas de inventario: perpetuo y periódica. Los minoristas más grandes tienen cajas registradoras electrónicas (ECRs). Si alguna vez has usado el auto-pago, usted ha utilizado una. El pago y envío cuenta con…

¿Cuánto tiempo se necesita para que una empresa para encender su inventario en ventas? Las empresas pueden responder a esta pregunta con el ventas días en la liquidez del inventario métrica. Las ventas de días en métrica inventario se ve…

Usted puede estar pensando la posibilidad de valorar el inventario final es una obviedad - sólo el inventario de valor en cualquiera que sea el costo original pasó a ser para lo que queda en el inventario al final del ejercicio económico, ¿no?…