Cómo estimar el inventario con el método de utilidad bruta

Independientemente del método supuesto flujo de costos o la valoración de una empresa utiliza para registrar el inventario en el balance, la empresa debe realizar un inventario físico. La regularidad de este inventario físico varía dependiendo de la política de la empresa y el tipo de negocio.

Sin embargo, a veces simplemente no es factible realizar un inventario físico. Después de todo, el cierre de una tienda de comestibles mamá y papá cada vez que un conjunto de estados financieros está preparado para tomar un recuento de inventario tendrá un fuerte impacto negativo en las ventas. Para solucionar este problema, las empresas utilizan métodos para llegar a un buen conjetura posible aproximar el inventario real.

Uno de los métodos de estimación que es bastante fácil de usar es el método de utilidad bruta. Ahora, usted sabe lo que beneficio bruto ¿es correcto? Es la diferencia entre las ventas netas y el costo de los bienes vendidos (COGS). Poner esto en términos muy básicos con números redondos, si las ventas netas son de $ 100.000 y el costo de ventas es de $ 75,000, la utilidad bruta es de $ 25.000 y, establece como un porcentaje del precio de venta, la bruta porcentaje de utilidad del 25 por ciento ($ 25,000 / $ 100,000).

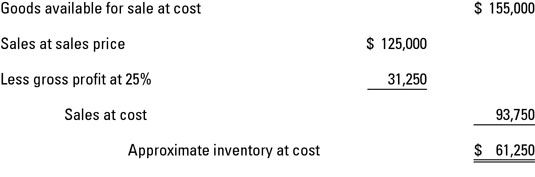

Ahora usted puede utilizar ese mismo porcentaje de beneficio bruto del 25 por ciento para estimar el inventario final utilizando otro conjunto de hechos y circunstancias. Además de que el porcentaje de beneficio bruto del 25 por ciento, lo que necesita saber que hay bienes disponibles para la venta a un costo, un total de $ 155.000, y que las ventas a precio igual $ 125,000 venta. Batir estas cifras alrededor, y la siguiente figura le da inventario aproximado al costo.

El método de utilidad bruta es ciertamente más preciso que lanzar un dardo a un tablero de número, pero es sólo una estimación a ser utilizado hasta que se puede tomar el inventario físico. A menudo la toma de inventarios es un espectáculo de una vez al año, por lo que el porcentaje de beneficio bruto en uso se basa en los resultados anteriores. Uso de las cifras de ventas y de los dientes rancios pueden no proporcionar cifras verdaderamente confiables.

Sin embargo, los PCGA permite el método de utilidad bruta declaraciones provisionales, cuales son los estados financieros de menos de un año, como las declaraciones mensuales o trimestrales, siempre y cuando la empresa describe el uso de este método.

-

Relación porcentual margen bruto y QuickBooks 2012

Relación porcentual margen bruto y QuickBooks 2012 - Relación porcentual margen bruto y QuickBooks 2013

- Relación porcentual margen bruto y QuickBooks 2014

- M & un documento de oferta: beneficios y gastos

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Cuentas Contabilidad utilizan para realizar un seguimiento de inventario de negocios

Después de productos de una empresa se vende, el costo del producto se saca de inventario y registra en el costo de ventas cuenta de gastos. Una decisión de la contabilidad principal que debe ser realizada por empresas que venden productos es el…

El método de valuación de inventarios que elija para su negocio - como FIFO, LIFO, o de promedio - tiene un impacto en el margen de beneficio de su negocio. Usted puede comparar estos métodos para ver qué efecto podría tener cada método en la…

El inventario es una cuenta de activo del balance que necesita ser ajustado para los estados financieros al final de un período contable. Durante el período contable, la empresa compra de inventario y registra esas compras en un Las compras…

Los dueños de negocios deben observar cuidadosamente y descifrar sus tendencias de utilidad bruta en los estados de ingresos mensuales. Tendencias de ganancias brutas que aparecen menores de un mes a otro puede significar una de dos cosas: Los…

los Beneficio bruto elemento de línea en la sección de los ingresos de la cuenta de resultados es simplemente un cálculo de información financiera de los ingresos netos o las ventas netas menos el costo de los bienes vendidos. Básicamente, este…

Contabilización de inventario de mercancía tiene sus momentos de frustración, pero es más fácil de lo que representa para el inventario de fabricación. Una empresa de merchandising, como una tienda al por menor tiene sólo una clase de…

Para que te hagas una idea de cómo el inventario puede afectar el resultado final de los informes financieros, aquí es un escenario de inventario para llevarlo a través de los cálculos para el valor del costo de los bienes mediante el uso de los…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

Existen dos tipos principales de sistemas de inventario: perpetuo y periódica. Los minoristas más grandes tienen cajas registradoras electrónicas (ECRs). Si alguna vez has usado el auto-pago, usted ha utilizado una. El pago y envío cuenta con…

¿Cuánto tiempo se necesita para que una empresa para encender su inventario en ventas? Las empresas pueden responder a esta pregunta con el ventas días en la liquidez del inventario métrica. Las ventas de días en métrica inventario se ve…

Las empresas pueden utilizar el margen de beneficio bruto para calcular el porcentaje de ventas que quedan para cubrir los costes indirectos. Después de una empresa se da cuenta de cuánto cuesta para cubrir los costos directos asociados con la…

Para las empresas que venden productos, el inventario es típicamente un activo importante. También suele ser el activo más problemática tanto de la gestión y contabilidad puntos de vista.En primer lugar, el gerente debe entender el método…