Inventario de llevar a los métodos de valoración

Usted puede estar pensando la posibilidad de valorar el inventario final es una obviedad - sólo el inventario de valor en cualquiera que sea el costo original pasó a ser para lo que queda en el inventario al final del ejercicio económico, ¿no? Bueno, hasta cierto punto, sí.

Conteúdo

Aquí está la primicia sobre el uso de un supuesto flujo de costos sistemático para determinar qué elementos que la empresa previamente adquirido permanecen en inventario al final del ejercicio económico (y llegar a un monto en dólares tanto para el costo de los bienes vendidos y el inventario final).

Las prácticas de contabilidad generalmente aceptados (GAAP) permiten tres supuestos de flujo de costos diferentes: específica identificación- ponderada promedio- y primero en entrar, primero en salir (FIFO).

Método de valoración identificación específica

Utilizar el identificación específica método cuando los artículos de inventario se diferencian fácilmente. Buenos ejemplos de empresas que pueden utilizar este método son los concesionarios de automóviles y tiendas de joyería lujosos con creaciones one-of-a-kind. Es relativamente fácil de rastrear el costo exacto de cada elemento individual en el inventario, ya que cada elemento es especial y único, o está equipado con un número de serie que se remonta a su precio de compra.

Por ejemplo, un concesionario de coches usados puede identificar rápidamente cuánto cuesta comprar originalmente vehículos en el lote, haciendo coincidir la descripción del vehículo o el número de identificación del vehículo (VIN) de la factura de compra.

Así que si el concesionario paga la subasta de automóviles $ 1,500 para un Buick usado, inventario se va por $ 1,500. Cuando un cliente compra el Buick, departamento de contabilidad de la concesionaria aumenta el costo de ventas por $ 1.500 y disminuye el inventario para la misma cantidad- el concesionario luego reduce el inventario final por ese mismo $ 1.500.

A determinar el inventario final para el balance de situación al añadir el total de todos los pagos realizados a los proveedores particulares de quien la empresa adquirió los bienes inventariados.

Método de valoración Media ponderada

Cuando una empresa utiliza el peso promedio método, el inventario y el costo de los bienes vendidos se basan en el coste medio de todas las unidades adquiridas durante el período. Este método se utiliza generalmente cuando el inventario es sustancialmente la misma, tal como con granos, combustible y metal.

Así que si la empresa vende varillas de acero, el costo total de todas las varillas disponibles para la venta se divide por el número total de barras de acero en el inventario. Entonces la compañía multiplica esa cifra por el número de varillas de acero que quedan en inventario al final del período contable para obtener la cantidad que termina dólar inventario.

Primero en entrar, primero en salir (FIFO) método de valoración

Utilizando el método FIFO, la empresa asume que los productos más antiguos de su inventario son los primeros que se venden. Así que los productos que queden en el inventario final siempre se supone que son las más recientes adiciones a la compra de inventario, con independencia de que lo que realmente son.

Considere la compra de leche en una tienda de comestibles. Las cajas de cartón con la fecha de caducidad más reciente son empujados por delante de las cajas que tienen más tiempo antes de que vayan mal. Las cajas antiguas de la leche no siempre pueden ser en realidad los primeros que se venden (porque algunas personas cavan en busca de las fechas de vencimiento posteriores), pero el negocio está basando sus números en las cajas más antiguas que se venden primero.

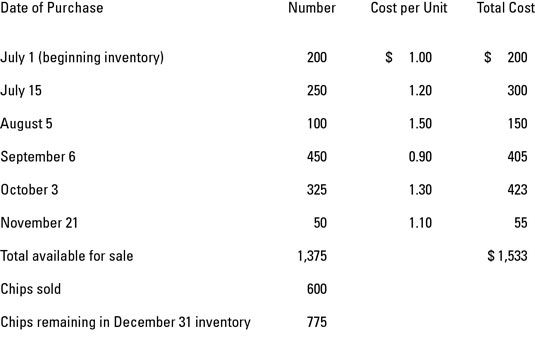

Veamos un ejemplo. La siguiente figura muestra bolsas de papas fritas en el inventario y las compras de Norfolk Mini-Mart desde el 1 de julio hasta el final del año natural (no se realizaron compras en diciembre).

600 bolsas de patatas fritas se vendieron, dejando 775 bolsas en inventario. Su próximo paso es calcular el costo de las mercancías vendidas y el valor de inventario final utilizando la hipótesis de flujo de costo FIFO.

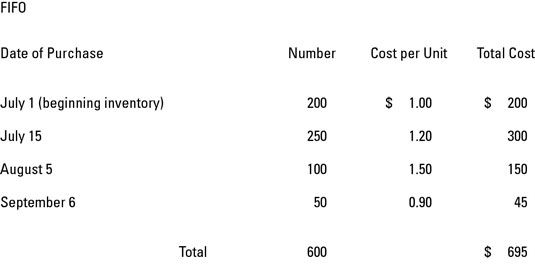

El uso de FIFO, se inicia en la parte superior de la lista debido a que las bolsas de patatas fritas en el inventario son primero. Luego usted sigue con los chips comprados el 15 de julio, los chips comprados el 5 de agosto, y 50 de las 450 fichas compró en septiembre 6. Como se puede ver en la siguiente figura, el costo de los bienes vendidos (COGS) es $ 695 y el inventario final es $ 838 ($ 1533 - $ 695).

-

Auditoría del valorar terminando sistemas de inventario

Auditoría del valorar terminando sistemas de inventario - Cuentas Contabilidad utilizan para realizar un seguimiento de inventario de negocios

-

Calculando el costo de los bienes vendidos y el costo de inventario

Calculando el costo de los bienes vendidos y el costo de inventario - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

- La comparación de los métodos de valoración de inventario para un negocio

- Contando inventario al preparar los estados financieros

Todos los productos de una empresa sostiene listo para la venta se consideran inventario. El inventario en el balance se valoran a su coste para la empresa, no al precio que la compañía espera vender el producto para. Las empresas pueden elegir…

Al decidir sobre su costo de ventas método de gastos de la contabilidad, una empresa primero determina si los productos que vende son fungible o único. Fungibles significa que los productos son intercambiables y virtualmente indistinguibles unas…

En la contabilidad, usted se está preparando estados financieros para usuarios externos de la empresa, tales como inversores y prestamistas. Necesitan estados financieros precisos para tomar decisiones informadas sobre si quieren invertir en la…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Independientemente del método supuesto flujo de costos o la valoración de una empresa utiliza para registrar el inventario en el balance, la empresa debe realizar un inventario físico. La regularidad de este inventario físico varía dependiendo…

Contabilización de inventario de mercancía tiene sus momentos de frustración, pero es más fácil de lo que representa para el inventario de fabricación. Una empresa de merchandising, como una tienda al por menor tiene sólo una clase de…

Para que te hagas una idea de cómo el inventario puede afectar el resultado final de los informes financieros, aquí es un escenario de inventario para llevarlo a través de los cálculos para el valor del costo de los bienes mediante el uso de los…

Usando el menor entre el costo o mercado significa comparar el valor de mercado de cada elemento en el inventario final con su costo y luego utilizando el menor de los dos como su valor de inventario.La diferencia entre el costo y el valor de…

¿Cuánto tiempo se necesita para que una empresa para encender su inventario en ventas? Las empresas pueden responder a esta pregunta con el ventas días en la liquidez del inventario métrica. Las ventas de días en métrica inventario se ve…

Para las empresas que venden productos, el inventario es típicamente un activo importante. También suele ser el activo más problemática tanto de la gestión y contabilidad puntos de vista.En primer lugar, el gerente debe entender el método…

La mayoría de las empresas optan por uno de los cuatro métodos para valorar su inventario final: media- primero en entrar, primero fuera ponderada identificación- específico (FIFO) - y último en entrar, primero en salir (LIFO). El importe…

Con el último en entrar, primero método de salir (LIFO), la empresa asume que sus más recientes artículos (los más recientemente adquiridos) son los primeros que se venden. LIFO no está codificada en los PCGA, pero es un concepto de impuestos…