Último en entrar, primero en salir de inventarios método de valoración

Con el último en entrar, primero método de salir (LIFO), la empresa asume que sus más recientes artículos (los más recientemente adquiridos) son los primeros que se venden. LIFO no está codificada en los PCGA, pero es un concepto de impuestos que el Código de Rentas Internas (IRC) 472 direcciones.

La aplicación de los PCGA de LIFO se basa en las reglas del estado de resultados - no pronunciamientos de contabilidad financiera. Aunque GAAP cita LIFO como un método de inventario aceptable, no da reglas para su aplicación. Así IRC define tratamiento contable financiero.

Imagine una gran pila de barras de acero en un almacén de materiales de construcción. Si un cliente quiere comprar una barra de acero sola, por conveniencia, se toma uno de la parte superior.

Como clientes compran las varillas de acero, se añaden las nuevas adquisiciones de la barra en la parte superior de los antiguos en lugar de la redistribución de las viejas barras de lo que se mueven a la parte superior de la pila. Por lo tanto, las nuevas barras se venden constantemente a los clientes en primer lugar.

Muchas empresas manufactureras utilizan LIFO, ya que es más compatible con los ingresos a los gastos de FIFO hace. ¿Por qué? El costo del artículo que se vende se ha incurrido en más a la venta en términos de tiempo, por lo que hay una mejor adecuación del valor del dólar a dólar.

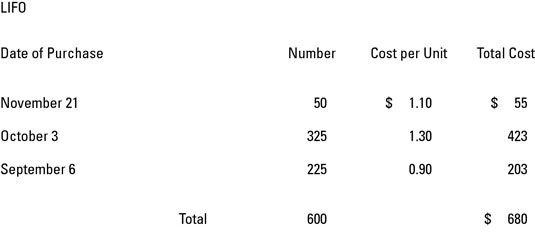

Ahora usted puede utilizar los mismos hechos y circunstancias de la cifra anterior para calcular el costo de ventas y valor de inventario final utilizando la hipótesis de flujo de costo LIFO. El uso de LIFO, se empieza en la parte inferior de la lista debido a que la empresa asume que las últimas bolsas de patatas fritas que compró son los primeros que se venden. Las compras relevantes son los chips comprados el 21 de noviembre, los chips de 03 de octubre, y 225 de las fichas compradas en septiembre 6. El costo de las mercancías vendidas es de $ 680, y el inventario final es de $ 853 ($ 1533 - $ 680).

Dependiendo de si Norfolk Mini-Mart utiliza FIFO o LIFO, el inventario final por los mismos hechos y circunstancias se diferencia por $ 15 ($ 695 - $ 680). Aunque esta diferencia no es dramática, considere qué el método de contabilidad diferencia hace si la empresa tiene ventas en los miles o millones de unidades!

LIFO es un gran no-no para las Normas Internacionales de Información Financiera (NIIF).

-

5 Métodos para la gestión de inventario y su valor

5 Métodos para la gestión de inventario y su valor - Auditoría del valorar terminando sistemas de inventario

- Formas Contabilidad para valorar sus acciones

-

Calculando el costo de los bienes vendidos y el costo de inventario

Calculando el costo de los bienes vendidos y el costo de inventario - La elección de un método de contabilidad por el costo de los gastos de bienes vendidos

- La comparación de los métodos de valoración de inventario para un negocio

Informe financiero de un negocio es mucho más que el estados financieros- un informe financiero necesita información adicional, llamada divulgaciones. Las notas son una forma de divulgación incluida en un informe financiero. Prácticamente todos…

Todos los productos de una empresa sostiene listo para la venta se consideran inventario. El inventario en el balance se valoran a su coste para la empresa, no al precio que la compañía espera vender el producto para. Las empresas pueden elegir…

Al decidir sobre su costo de ventas método de gastos de la contabilidad, una empresa primero determina si los productos que vende son fungible o único. Fungibles significa que los productos son intercambiables y virtualmente indistinguibles unas…

Calcular el costo de ventas y la valoración de inventario final utilizando todos los supuestos de flujo de costos es bastante fácil cuando usted consigue la caída de ella. Además, las grandes empresas tienen un software adaptado a la tarea, lo…

Después de grabar la recepción de inventario para su negocio, debe administrar el inventario que tiene a mano. También debe conocer el valor de ese inventario. Usted puede pensar que el tiempo que usted sabe lo que usted pagó los artículos, el…

Si un trabajo de auditoría es de alto riesgo, hay que sentarse, evaluar cómo la empresa hace negocios, y pensar en cómo errores materiales pueden deslizarse a través de las grietas. A continuación, el diseño de una más amplia auditoría para…

Para que te hagas una idea de cómo el inventario puede afectar el resultado final de los informes financieros, aquí es un escenario de inventario para llevarlo a través de los cálculos para el valor del costo de los bienes mediante el uso de los…

Con el efecto prospectivo, las empresas no refundición de los saldos de apertura para mostrar el efecto del cambio en el principio contable. Dependiendo de las circunstancias, de forma prospectiva está bien cuando hay una excepción a la…

Para las empresas que venden productos, el inventario es típicamente un activo importante. También suele ser el activo más problemática tanto de la gestión y contabilidad puntos de vista.En primer lugar, el gerente debe entender el método…

La mayoría de las empresas optan por uno de los cuatro métodos para valorar su inventario final: media- primero en entrar, primero fuera ponderada identificación- específico (FIFO) - y último en entrar, primero en salir (LIFO). El importe…

Usted puede estar pensando la posibilidad de valorar el inventario final es una obviedad - sólo el inventario de valor en cualquiera que sea el costo original pasó a ser para lo que queda en el inventario al final del ejercicio económico, ¿no?…

El método de costo promedio para el costo de los bienes vendidos gasto es un método alternativo a los métodos FIFO y LIFO más comúnmente utilizados. Si se va a realizar un estudio exhaustivo de los negocios, usted encontrará que algunas…