Beneficios relleno y mantenidas mediante la fabricación de demasiados productos

Siempre que la salida de producción para que una empresa es mayor que el volumen de ventas, estar en guardia. La producción excesiva puede inflar la cifra de beneficios. Hasta que un producto se vende, el costo del producto va en la cuenta de activos de inventario más que el costo de los bienes vendidos cuenta de gastos, lo que significa que el costo del producto se cuenta como una positivo

Conteúdo

Gastos generales fijos de manufactura está incluido en el costo del producto, lo que significa que este componente de costo entra en el inventario y se mantuvo allí hasta que los productos se venden más tarde. En resumen, cuando la sobreproducción, más de su total de los costes de fabricación fijos para el período se mueve a la cuenta de activos de inventario y menos se mueve en el costo de ventas de gastos para el año.

Usted necesita juzgar si un aumento de inventarios se justifica. Tenga en cuenta que un aumento injustificado puede ser evidencia de manipulación de lucro o simplemente buena chapuzas gestión pasada de moda. De cualquier manera, la hora de la verdad llegará cuando los productos se venden y el costo del inventario se convierte en el costo de ventas expensas - momento en el que la línea de fondo los impactos de costos.

Cambiando los costes de fabricación fijos para el futuro

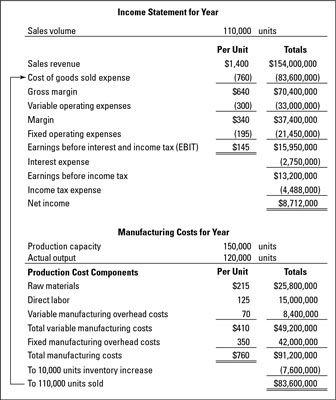

El negocio representado en la siguiente figura fabricado 10.000 unidades más de lo que vendió durante el año. Con los costos variables de fabricación a partir de $ 410 por unidad, la empresa invirtió $ 4.1 millones más en costos variables de fabricación de lo que tendría si se hubiera producido sólo las 110.000 unidades necesarias para su volumen de ventas.

En otras palabras, si la empresa había producido 10.000 unidades menos, sus costes de fabricación variables hubieran sido $ 4,1 millones menos - esa es la naturaleza de los costos variables. Por el contrario, si la empresa había fabricado 10.000 unidades menos, su fijo los costes de fabricación no habrían sido menos - esa es la naturaleza de los costos fijos.

De sus $ 42 millones los costes de fabricación fijos totales para el año, solamente $ 38.5 millones terminaron en el costo de los bienes vendidos gasto del ejercicio ($ 350 de tasa x 110.000 unidades de carga vendidos). El otro $ 3.500.000 terminaron en la cuenta de activos de inventario ($ 350 x tasa de 10,000 unidades de aumento de inventarios carga). El $ 3.5 millones de los costes de fabricación fijos que son absorbidas por el inventario se desplaza hacia el futuro. Esta cantidad no será como gasto hasta que los productos se venden en algún momento en el futuro.

El cambio parte del coste de fabricación fijado para la campaña hacia el futuro puede parecer que lo que representa un juego de manos. Se ha argumentado que el importe total de los costes de fabricación fijos se debe a gastos en el año en que se registran estos costos. (Sólo los costes de fabricación variables se incluyen en el coste del producto para las unidades que entran en el aumento en el inventario.)

Principios de contabilidad generalmente aceptados requieren que completo costo del producto (los costes de fabricación variables más fijos) se usará para registrar un incremento en el inventario. Sin embargo, como el ejemplo de la figura muestra precedentes, produciendo más de lo que vende hace impulso lucro.

Poniendo encima de la salida de producción

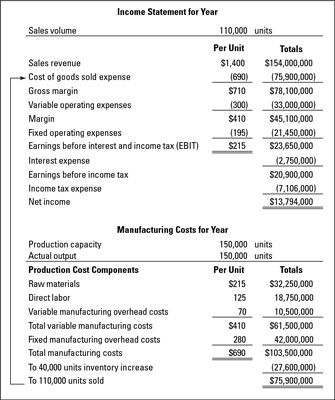

Supongamos que la empresa fabricó 150.000 unidades durante el año y el aumento de su inventario en 40.000 unidades. Puede ser un movimiento legítimo si el negocio está anticipando un gran salto en las ventas el próximo año.

Por otro lado, no se pueden necesitar un aumento de inventarios de 40.000 unidades en un año en el que sólo 110.000 unidades fueron vendidas pueden ser el resultado de un error grave sobreproducción, y el inventario más grande el próximo año. En cualquier caso, la siguiente figura muestra lo que sucede con los costos de producción y - lo más importante - lo que ocurre con las líneas de ganancia en el nivel de salida de la producción más alta.

Las 30.000 unidades adicionales (por encima de las 120.000 unidades fabricadas por la empresa en el ejemplo inicial) cuestan $ 410 por unidad. (El coste exacto puede ser un poco más alto que $ 410 por unidad, porque a medida que empiezan hacinamiento capacidad de producción, algunos costos variables por unidad puede aumentar un poco.) El negocio necesitaría $ 12,3 millones más para los otros 30.000 unidades de salida de la producción:

$ 410 de costo de fabricación variable por unidad x 30.000 unidades adicionales producidas = $ 12.300.000 los costos variables de fabricación adicionales invertidos en el inventario

Sus costes de fabricación fijos no habrían aumentado, dada la naturaleza de los costos fijos. Los costos fijos permanecen puestas hasta que se aumentó la capacidad. El volumen de ventas, en este escenario, también sigue siendo el mismo.

Pero echa un vistazo EBIT de la empresa en la figura anterior: $ 23.650.000, en comparación con $ 15,95 millones en la primera figura de arriba - una cantidad $ 7.700.000 más alto, a pesar de que el volumen de ventas, precios de venta y los costos de operación todos siguen siendo los mismos. ¿Que esta pasando aqui? La respuesta simple es que el costo de los bienes vendidos gasto es $ 7,7 millones menos que antes.

Pero, ¿cómo puede el costo de ventas gasto sea menor? La empresa vende 110.000 unidades en ambos escenarios. Y los costos variables de fabricación son de $ 410 por unidad en ambos casos.

El culpable es el componente del tipo de carga del costo del producto. En la primera figura anterior, los costos totales de fabricación fijos se reparten más de 120.000 unidades de producción, dando una tasa de carga de $ 350 por unidad. En la segunda figura, los costos totales de fabricación fijos se reparten más de 150.000 unidades de producción, dando una tasa de $ 280 carga mucho menor, o $ 70 por unidad menos. La tasa de carga de $ 70 menor multiplicado por las 110.000 unidades vendidas resultados en un costo de $ 7.7 millones más baja de los bienes vendidos gasto del periodo, un beneficio antes de impuestos más alto de la misma cantidad, y un resultado neto muy mejorada línea de fondo.

-

9 debe de conocer las fórmulas para la contabilidad de costes

9 debe de conocer las fórmulas para la contabilidad de costes -

Cálculo de los costos del producto: costos reales método de salida / real

Cálculo de los costos del producto: costos reales método de salida / real -

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes

Relaciones costo-volumen-utilidad para la gestión y contabilidad de costes -

Relaciones costo-volumen-beneficio para la contabilidad de gestión

Relaciones costo-volumen-beneficio para la contabilidad de gestión -

Examinar los costes de fabricación fijos y la capacidad de producción

Examinar los costes de fabricación fijos y la capacidad de producción - Fijo frente costos variables

A diferencia de los costos variables totales, los costos fijos totales siguen siendo los mismos independientemente de los cambios en la actividad. Por ejemplo, una fábrica puede tener que pagar una cantidad fija de impuestos a la propiedad y…

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Existen dos cuestiones cuando las empresas clasifican los costos de los productos de un fabricante. Se deben distinguir entre los costes de fabricación y funcionamiento no manufacturero, y determinar la forma de asignar los costos indirectos entre…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…