Tipos básicos de los costes de fabricación de negocios

Las empresas que fabrican productos tienen varios factores de coste adicional a considerar en comparación con los minoristas y distribuidores. Estos tipos de costes de fabricación incluyen materias primas, mano de obra directa, los gastos generales variables y gastos fijos.

Los costes de fabricación consisten en cuatro tipos básicos:

Materias primas (también llamadas directo materiales): Lo que un fabricante de compra a otras empresas para su uso en la producción de sus propios productos. Por ejemplo, General Motors compra de neumáticos Goodyear (u otros fabricantes de neumáticos), que luego se convierten en parte de los coches de GM.

Mano de obra directa: Los empleados que trabajan en la línea de producción.

Sobrecarga variable: Los costos indirectos de producción que aumentan o disminuyen según la cantidad producida aumenta o disminuye. Un ejemplo es el costo de la electricidad que se ejecuta el equipo de producción: Usted paga por la electricidad para la planta entera, no la máquina por máquina, por lo que no puede adjuntar este costo a una parte particular del proceso.

Pero si aumentar o disminuir el uso de las máquinas, los aumentos de los costos de electricidad o disminuye en consecuencia. (Por el contrario, la factura mensual de espacio de oficinas y ventas de una empresa, probablemente, es fijo para todos los propósitos prácticos.)

Generales fijos: Los costos indirectos de producción que hacen no aumentar o disminuir como la cantidad aumenta o disminuye producidos. Estos costos fijos siguen siendo los mismos a través de una gama bastante amplia de niveles de salida de la producción. Tres importantes costes de fabricación fijos son:

Salarios para ciertos empleados de producción que no trabajan directamente en la línea de producción, tales como un vicepresidente, inspectores de seguridad, guardias de seguridad, contadores y el envío y los trabajadores que reciben.

Depreciación de edificios de producción, equipo y otros activos fijos de manufactura.

Los costos de ocupación, tales como seguro del edificio, impuestos a la propiedad, y los gastos de calefacción e iluminación.

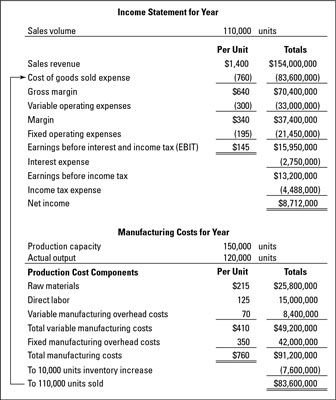

La siguiente figura presenta una cuenta de resultados anual para un fabricante e incluye información sobre sus costes de fabricación para el año. El costo de los bienes vendidos gasto depende directamente del costo del producto desde el resumen de los costes de fabricación que aparece debajo de la cuenta de resultados.

Una empresa puede fabricar 100 o 1.000 productos diferentes, o incluso más, y la empresa debe preparar un resumen de los costes de fabricación de cada producto. Para mantener nuestro ejemplo fácil de seguir (pero realista), la figura presenta un escenario para un fabricante de un producto. Este ejemplo ilustra los problemas fundamentales de la contabilidad y los métodos de todos los fabricantes.

La información contenida en el resumen de los costes de fabricación por debajo de la cuenta de resultados (véase la figura de arriba) es altamente confidencial y sólo para los ojos de gestión. Los competidores les encantaría conocer esta información. Una empresa puede disfrutar de una ventaja de costos significativa sobre sus competidores y, definitivamente, no quiere que sus datos sobre costos para llegar a sus manos.

-

Presupuestados y los costos reales, estándar

Presupuestados y los costos reales, estándar -

Cálculo de los costos del producto: costos reales método de salida / real

Cálculo de los costos del producto: costos reales método de salida / real -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta - Determinación de costos de los productos y otros costos en los negocios

-

Examinar los costes de fabricación fijos y la capacidad de producción

Examinar los costes de fabricación fijos y la capacidad de producción - Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos

Las empresas que fabrican productos que deben determinar la forma de calcular los costos de los productos. Porque la mayoría de las empresas producen varios productos, sus sistemas de contabilidad deben ser muy complejo y detallado para realizar un…

Existen dos cuestiones cuando las empresas clasifican los costos de los productos de un fabricante. Se deben distinguir entre los costes de fabricación y funcionamiento no manufacturero, y determinar la forma de asignar los costos indirectos entre…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

La forma en que una empresa clasifica un costo depende de la categoría del costo cae en. El uso de los principios de contabilidad generalmente aceptados (GAAP), los costes empresariales caen en dos categorías generales de la siguiente lista:Los…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Siempre que la salida de producción para que una empresa es mayor que el volumen de ventas, estar en guardia. La producción excesiva puede inflar la cifra de beneficios. Hasta que un producto se vende, el costo del producto va en la cuenta de…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…

Todas las empresas que venden productos deben conocer su los costos del producto - En otras palabras, los costos de cada artículo que venden. Las empresas que fabrican los productos que venden - a diferencia de los distribuidores y minoristas de…