Cómo calcular materiales directos varianzas

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o un enfoque simple diagrama.

Conteúdo

Uso de fórmulas para calcular los materiales directos varianzas

El total de materiales directos varianza se compone de dos componentes: la varianza directa materias precio y de la cantidad de materiales directos varianza.

Para calcular la varianza directa materias precio, que la diferencia entre el precio estándar (SP) y el precio real (AP), y luego multiplicar ese resultado por la cantidad real (AQ):

Directo varianza materiales precio = (SP - AP) x AQ

Para obtener la varianza directa la cantidad de materiales, multiplicar el precio estándar por la diferencia entre la cantidad estándar (SQ) y la cantidad real:

Materiales directos cantidad varianza = SP x (SQ - AQ)

El total de materiales directos varianza es igual a la diferencia entre el coste real total de los materiales (AP x AQ) y el costo presupuestado de materiales, sobre la base de los costos estándar (SP x SQ):

Materiales directos total varianza = (SP x SQ) - (AP x AQ)

Por ejemplo, el precio estándar de Banda libro es de $ 10.35 por libra. La cantidad estándar por unidad es de 28 libras de papel al caso. Este año, Band Book hizo 1.000 casos de libros, por lo que la empresa debería haber usado 28.000 libras de papel, la cantidad típica total (1.000 casos x 28 libras por caja). Sin embargo, la compañía compró 30.000 libras de papel (la cantidad real), el pago de $ 9.90 por caja (el precio real).

Basado en la fórmula dada, la varianza directa materiales precio llega a un $ 13.500, una variación favorable positivo:

Directo varianza materiales precio = (SP - AP) x AQ = (10,35 $ - $ 9,90) x 30.000 = $ 13.500 favorable

Esta variación significa que el ahorro en los precios de los materiales directos reducir los costos de la compañía por $ 13.500.

La varianza cantidad de materiales directos se centra en la diferencia entre la cantidad estándar y la cantidad real, llegando a un negativo $ 20.700, una variación desfavorable:

Materiales directos cantidad varianza = SP x (SQ - AQ) = $ 10.35 x (28.000 - 30.000) = - $ 20,700 desfavorable

Este resultado significa que las 2.000 libras adicionales de papel utilizados por la empresa aumentaron los costos totales de $ 20,700. Ahora, puede conectar las dos partes para encontrar el total de materiales directos varianza. Calcule el total de los materiales directos varianza de la siguiente manera:

Materiales directos total varianza = (SP x SQ) - (AP x AQ) = ($ 10.35 x 28.000) - ($ 9.90 x 30 000) = $ 289.800 - $ 297.000 = -7,200 desfavorable

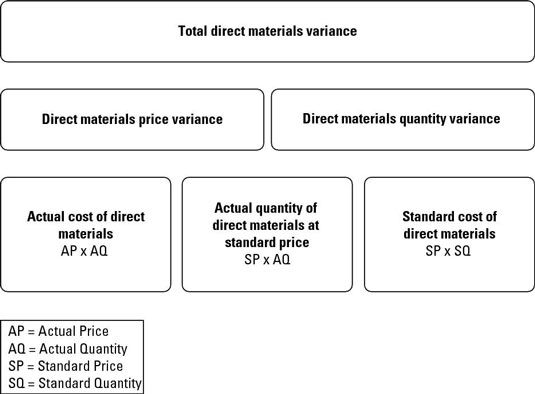

Diagramación materiales directos varianzas

La siguiente figura proporciona una manera más fácil de calcular precio y la cantidad varianzas. Para utilizar este enfoque diagrama, simplemente calcular los totales en la tercera fila: costo real, la cantidad real en los precios estándar, y el costo estándar.

El costo real menos la cantidad real en el precio estándar es igual al precio de los materiales directos varianza. La diferencia entre la cantidad real a un precio estándar y el costo estándar es la cantidad de materiales directos varianza. El total de ambas variaciones es igual al total de los materiales directos varianza.

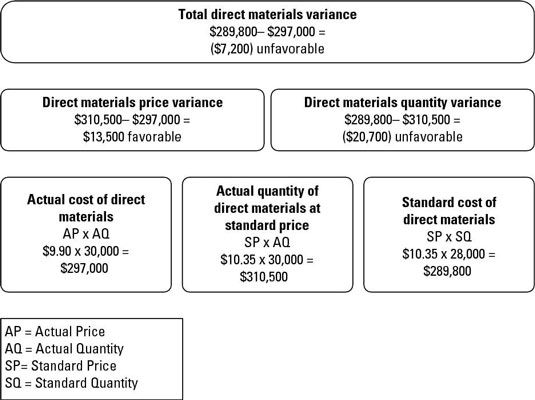

Para aplicar este método al ejemplo Band Book, echar un vistazo a la siguiente diagrama. Comience en la parte inferior. Materiales directos en realidad cuestan $ 297.000, a pesar de que el costo estándar de los materiales directos sólo $ 289.800. La cantidad real de los materiales directos en precio estándar es igual a $ 310.500.

Para calcular la varianza directa materias precio, restar el costo real de los materiales directos ($ 297,000) de la cantidad real de los materiales directos a precio estándar ($ 310.500). Esta diferencia llega a una variación favorable $ 13.500, lo que significa que la empresa ahorra $ 13.500 mediante la compra de materiales directos de $ 9,90 más que el precio estándar original de $ 10.35.

Para calcular la varianza directa la cantidad de materiales, reste la cantidad real de los materiales directos a precio estándar ($ 310.500) por el costo estándar de materiales directos ($ 289.800), lo que resulta en una desfavorable materiales directos cantidad varianza de $ 20.700. Debido a que la empresa utiliza 30.000 libras de papel en lugar de la norma 28.000 libras, pierde un adicional de $ 20.700.

Esta configuración explica la desfavorable total de materiales directos varianza de $ 7200 - la empresa gana $ 13.500 por pagar menos por los materiales directos, pero pierde $ 20,700 mediante el uso de materiales más directos.

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Aunque algunos materiales directos comprados se ponen en producción, algunos se almacenan para su uso futuro. Por lo tanto, la cantidad de materiales directos comprados es probablemente diferente de la cantidad de materiales directos en realidad…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Mano de obra directa es el costo de pagar a sus empleados para hacer productos. Una planificación adecuada requiere que se establecen normas con respecto a dos factores: la tasa estándar de mano de obra directa y de la mano de obra directa hora…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

La segunda parte del costo del informe de producción representa las unidades que la primera parte indica el departamento es responsable. Durante abril, el departamento Globo terminó trabajando en 1.900 payasos, enviándolos a la siguiente…

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…

Hacer inventario? Que necesita para obtener materiales directos (así como de mano de obra directa y gastos generales). En primer lugar abordar el presupuesto de materiales directos, que especifica la cantidad de materiales directos que la empresa…