Cómo realizar el seguimiento flujo de inventario

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por ejemplo, Wal-Mart y casi todas las tiendas de centro comercial se consideran los minoristas.

Conteúdo

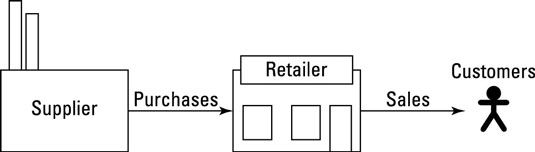

Productos fluyen a través de un minorista en el siguiente orden:

Las naves proveedor comprar productos al minorista.

El minorista muestra los productos para que los clientes puedan verlos.

El cliente compra y toma el producto a casa.

Los costos del producto fluyen a través de los libros de un minorista al igual que los propios productos flujo a través de las operaciones del minorista. Cuando el minorista compra productos, se debe al costo de esos productos al proveedor. Luego, cuando el minorista vende los productos a sus clientes, que registra las ventas y costo de ventas. El costo de ventas y luego aparece en la cuenta de resultados como un gasto.

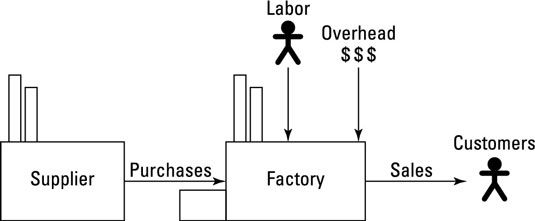

Los fabricantes pasan por, básicamente, el mismo proceso que los minoristas, salvo con unos pocos pasos más involucrados necesarias para hacer realidad los productos:

Nota cómo los fabricantes hacen productos:

Los fabricantes compran materias primas.

Los fabricantes pagan por la mano de obra y los gastos generales para trabajar en esas materias primas. Después de que entren en producción, las materias primas se convierten en el inventario de trabajo en proceso.

Cuando se haya completado, el inventario de trabajo en proceso se convierte en productos terminados.

Del mismo modo que con un minorista, cuando los bienes se venden, van al cliente.

Al mismo tiempo que las propias mercancías fluyen a través de las operaciones de un fabricante, el costo de los bienes fluye a través de los libros del fabricante.

Materiales directos

Materiales directos son los materiales físicos necesarios para hacer productos. Ellos son " directa " en el sentido de que se puede rastrear fácilmente los materiales directos a productos individuales. Por ejemplo, supongamos que su fábrica produce chismes. Cada doodad requiere el montaje de un widget con un solo aparatito y uno artilugio. Cada una de estas piezas, que usted adquiere de proveedores externos, es un material directo.

Los términos materiales directos y materias primas no son exactamente intercambiables. Materiales directos son el costo de las materias primas que pueden ser fácilmente rastreados directamente a los productos reales hechas. Las materias primas, por lo tanto, pueden incluir tanto los materiales directos y materiales indirectos, materiales que no se puede rastrear fácilmente directamente a productos individuales. Los materiales indirectos se incluyen en los gastos generales.

La empresa y su proveedor por lo general negocian y fijan el precio de compra de materiales directos. Sin embargo, el costo total de los materiales directos también puede incluir cargos por envío de materiales directos a su lugar de trabajo (si, por ejemplo, su proveedor aparatito es en China y su planta está en los Estados Unidos) y los costos de almacenamiento y mantenimiento de la directa materiales.

Trabajo en proceso de inventario

Trabajo en proceso de inventario consiste en materiales que han entrado en producción, pero aún no han sido terminados. El proceso de montaje de chismes que se describen en la figura por lo general toma un solo empleado ocho horas para completar. El inventario de trabajo en proceso para este proceso es el stock de chismes incompletos - artículos que el empleado ha comenzado el montaje, pero aún no ha terminado.

Productos terminados

Después de trabajadores de la fábrica completan el trabajo en proceso, se gradúa de convertirse productos terminados inventario. Los productos terminados se completan los productos que están listos para la venta. El costo de toda la producción de la fábrica completa, conocida como costes de producción, incluye todos los costos asociados con los productos: materiales directos, mano de obra directa y los gastos generales.

Costo de bienes vendidos

Cuando un distribuidor o fabricante vende bienes, esos bienes se convierten en un gasto llamada costo de los bienes vendidos. El costo de ventas incluye todos los materiales directos, mano de obra directa y los gastos indirectos asociados a los artículos vendidos durante el año- por lo general el mayor gasto en la cuenta de resultados un minorista del fabricante o del.

No hay que confundir el costo de ventas con el costo de los productos manufacturados. El costo de ventas se mide como el costo de los bienes que se vendieron realmente durante el período, independientemente de cuando hayan sido cubiertos. Se va a la cuenta de resultados. El costo de los productos manufacturados se mide como el costo de los bienes que se completó realmente durante un período, independientemente de si se vendieron.

-

Contabilidad para la fabricación de inventario de la empresa

Contabilidad para la fabricación de inventario de la empresa -

Aplicar maestro presupuestos para nonmanufacturers

Aplicar maestro presupuestos para nonmanufacturers -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta - Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos

-

Cómo calcular los costos de productos de un fabricante

Cómo calcular los costos de productos de un fabricante -

Cómo calcular el costo de los bienes vendidos

Cómo calcular el costo de los bienes vendidos

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Cuando la fabricación de un producto, se puede rastrear fácilmente ciertos costos a los productos individuales que se realicen. Llame a estos gastos costos directos. Por otra parte, ciertos costos no trazan fácilmente a un individuo a productos…

Antes de entrar en el meollo de la cuestión del proceso de cálculo de costos, usted puede beneficiarse de la revisión de algunos conceptos básicos - es decir, cómo utilizar los débitos y créditos, la forma de llevar un registro de los costos…

La forma en que una empresa clasifica un costo depende de la categoría del costo cae en. El uso de los principios de contabilidad generalmente aceptados (GAAP), los costes empresariales caen en dos categorías generales de la siguiente lista:Los…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

La importancia de los costos de los productos correctos no puede ser exagerada (para las empresas que venden productos, por supuesto). Algunos costos están vinculados a productos particulares, y otros no lo son:Los costos del producto: Costos…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Hacer inventario? Que necesita para obtener materiales directos (así como de mano de obra directa y gastos generales). En primer lugar abordar el presupuesto de materiales directos, que especifica la cantidad de materiales directos que la empresa…