Establezca un presupuesto materiales directos como parte de su presupuesto maestro

Hacer inventario? Que necesita para obtener materiales directos (así como de mano de obra directa y gastos generales). En primer lugar abordar el presupuesto de materiales directos, que especifica la cantidad de materiales directos que la empresa debe comprar con el fin de cumplir con su presupuesto de producción. Para la elaboración de este documento, es necesario saber lo siguiente:

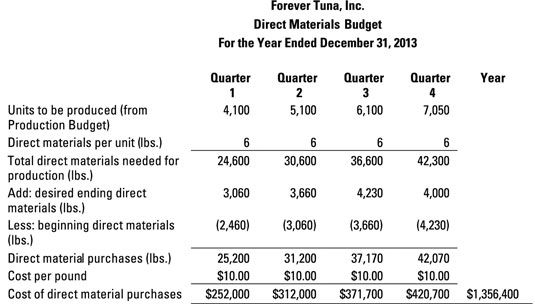

El nivel de producción: Usted encontrará esta información en el presupuesto de producción.

Los materiales directos inventario inicial: Para obtener esta información, vaya al presupuesto de producción para el período más reciente.

Los materiales directos inventario final que la empresa quiere: Establezca este objetivo en un nivel que asegura que tiene los materiales directos suficientes para alimentar a la producción en el próximo período.

Los materiales directos que van en sus productos: Base esta cifra de cómo se diseñó sus productos.

El costo de los materiales directos: Obtener este precio proyectado desde el departamento de compras.

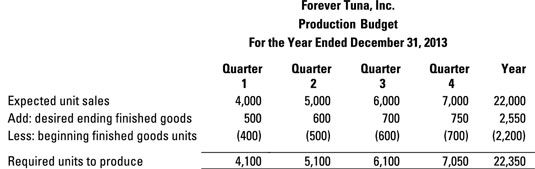

Las salidas son el nivel de producción ya se ha señalado en el presupuesto de producción existente. Para siempre el nivel de atún de la producción, utilice el presupuesto de producción se muestra.

Suponga que la empresa inició su primer trimestre con 2.460 libras de inventario de materiales directos. Gerentes gustaría tener 10 por ciento de los materiales directos del período siguiente en el inventario al comienzo de cada período.

Debido a que la compañía estima que necesitará 40.000 libras de materiales directos en el primer trimestre de 2014, se necesitará poner fin a los materiales directos de 4.000 libras al final del cuarto trimestre (que es 10 por ciento de los 40.000). Seis libras de pescado de atún entran en todos los casos de Atún para siempre. La empresa paga $ 10 por libra de atún.

Para calcular los materiales directos necesarios para la producción, se multiplica el número de unidades de productos terminados para ser producidos por el coste por unidad. Este cálculo le da los materiales directos totales necesarios para la producción. A continuación, siguiendo la fórmula de presupuesto, añadir deseada terminando materiales directos y restar a partir de materiales directos, para obtener el total de compras de materiales directos necesarios.

Multiplicar esta cantidad por el costo de las unidades materiales directos para llegar al costo total de los materiales directos.

Este presupuesto materiales directos indica que la empresa necesita para comprar $ 252.000 por valor de materiales directos en el primer cuarto de $ 312.000 en el segundo cuarto de $ 371.700 en el tercer trimestre- y $ 420.700 en el cuarto trimestre.

-

Presupuestos que intervienen en la creación de un presupuesto maestro

Presupuestos que intervienen en la creación de un presupuesto maestro -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Crear un presupuesto de efectivo como parte de su presupuesto maestro

Crear un presupuesto de efectivo como parte de su presupuesto maestro -

Normas materiales directos

Normas materiales directos - Elementos que intervienen en la creación de un presupuesto maestro

-

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro

Si usted planea vender el inventario, se necesita algún inventario para vender. Es por eso que usted necesita un presupuesto de producción. El presupuesto de producción calcula el número de unidades que la compañía necesita para producir con…

Los costos variables cambian en respuesta a ciertos estímulos, llamado factores de coste. ¿Consíguelo? Los conductores de costos elevan el costo. Por ejemplo, un conductor común de costes es el número de unidades producidas. Unidades producidas…

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o…

Aunque algunos materiales directos comprados se ponen en producción, algunos se almacenan para su uso futuro. Por lo tanto, la cantidad de materiales directos comprados es probablemente diferente de la cantidad de materiales directos en realidad…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

La segunda parte del costo del informe de producción representa las unidades que la primera parte indica el departamento es responsable. Durante abril, el departamento Globo terminó trabajando en 1.900 payasos, enviándolos a la siguiente…