Cómo mantener los libros de proceso que cuesta

Antes de entrar en el meollo de la cuestión del proceso de cálculo de costos, usted puede beneficiarse de la revisión de algunos conceptos básicos - es decir, cómo utilizar los débitos y créditos, la forma de llevar un registro de los costos de los bienes que usted hace y vende, y cómo los productos y sus costos moverse a través de una línea de producción típico.

Conteúdo

Introduzca los débitos y créditos

Recuerde que cuando cuesta bienes, casi todas las cuentas son activos o gastos, de tal manera que en la mayoría de los casos, los débitos aumentan los saldos y créditos disminuyen los saldos. En consecuencia, al utilizar cuentas T, los aumentos van en la columna de débito a la izquierda, mientras que las disminuciones van en la columna de crédito a la derecha.

Pasivos, tales como cuentas por pagar y salarios por pagar, van en la dirección opuesta. Débitos disminuyen estas cuentas, y los créditos a aumentar.

Cuando usted está costando bienes, entradas de diario saldos de transferencia entre diferentes cuentas.

Lleve un registro de los costos

Los productos tienen tres tipos de costos:

Materiales directos: El costo de los materiales que se pueden rastrear fácilmente a los productos manufacturados. Por ejemplo, si usted está haciendo sándwiches de mantequilla de maní, materiales directos incluyen tres onzas de mantequilla de maní y dos rebanadas de pan por sandwich.

Mano de obra directa: El coste de los empleados que pagan para hacer sus productos. Mano de obra directa para hacer sándwiches de mantequilla de maní incluye el costo de pagar a los empleados por los cinco minutos que toman en promedio para preparar un solo sándwich.

Overhead: Todos los demás gastos necesarios para hacer sus productos. Para sándwiches de mantequilla de maní, los gastos generales se incluyen los costos de funcionamiento de la cocina, incluyendo los servicios públicos y de limpieza.

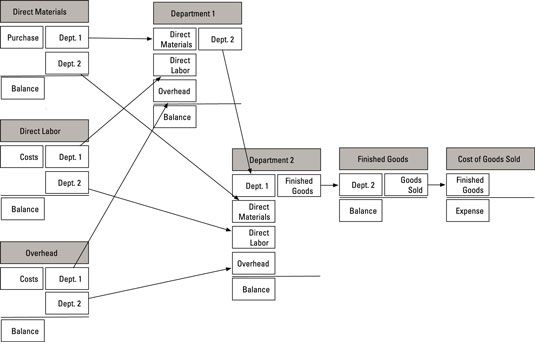

Contadores necesitan acumular primero costos y luego asignarlos a los distintos departamentos. La hoja de ruta que aquí se muestra cómo los débitos y créditos dirigir a través de las cuentas.

Mueva las unidades a través de su fábrica - ya través de los libros

En la producción en masa, las mercancías se mueven a través de diferentes departamentos de la fábrica hasta que se completaron.

Suponga que su fábrica hace camisetas. Un departamento corta el tejido y luego la envía a un segundo departamento, que cose las piezas cortadas juntos. Un tercer departamento luego se pliega y empaqueta las camisetas en bolsas de plástico. A continuación, puede llamar a los bienes terminados productos terminados, ya están listos para la venta.

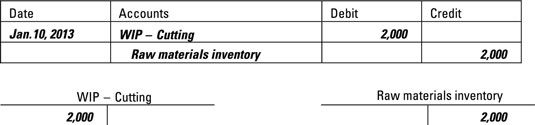

Como los bienes se mueven a través de la producción, los costos se mueven a través de los libros de la compañía. Como la fábrica mueve materiales directos en el departamento de corte, las entradas de uso diario para mover el coste de los materiales directos de la cuenta de inventario de materias primas y en la cuenta de inventario de trabajo en proceso del departamento de corte.

Por lo tanto, usted debe / aumentar el departamento cuenta WIP corte, que consiga los materiales directos, y de crédito / disminuir el inventario de la cuenta de materias primas, que renunció a los materiales.

En este caso, la cuenta que representa el costo de WIP en el departamento de corte se incrementa en $ 2.000, mientras que el costo de las materias primas de inventario disminuye en $ 2.000. Esta transferencia se mueve $ 2,000 de inventario de materias primas y en WIP del departamento de corte.

Desde aquí, usted continúa para registrar las entradas del diario similares para realizar un seguimiento del inventario a medida que avanza a través de diferentes departamentos.

-

Un ejemplo de lo que representa para el sistema de órdenes de trabajo que cuesta

Un ejemplo de lo que representa para el sistema de órdenes de trabajo que cuesta -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta -

Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos

Informes financieros: cómo leer el estado de resultados por el costo de los bienes vendidos -

Cómo calcular el costo de los bienes vendidos

Cómo calcular el costo de los bienes vendidos -

Cómo determinar el costo de los productos manufacturados

Cómo determinar el costo de los productos manufacturados - Cómo determinar los costes de fabricación adecuadamente

Cuando la fabricación de un producto, se puede rastrear fácilmente ciertos costos a los productos individuales que se realicen. Llame a estos gastos costos directos. Por otra parte, ciertos costos no trazan fácilmente a un individuo a productos…

En la contabilidad de gestión, inventario que entra en un departamento de producción debe hacer una de dos cosas: quedarse en el departamento o, cuando haya terminado, pasar al siguiente departamento. Lo mismo es válido para el costo de…

Parte 4 del costo del informe de producción que requiere para calcular la costes representaron, también llamado el calendario de reconciliación de costos. Este programa calcula el costo de los bienes transferidos a cabo (en función del número…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

La segunda parte del costo del informe de producción representa las unidades que la primera parte indica el departamento es responsable. Durante abril, el departamento Globo terminó trabajando en 1.900 payasos, enviándolos a la siguiente…

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Hacer inventario? Que necesita para obtener materiales directos (así como de mano de obra directa y gastos generales). En primer lugar abordar el presupuesto de materiales directos, que especifica la cantidad de materiales directos que la empresa…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…