Un ejemplo de lo que representa para el sistema de órdenes de trabajo que cuesta

Información sobre el coste del producto ayuda a los administradores para configurar y ajustar los precios y para decidir cómo utilizar mejor la capacidad de producción limitada. Aquí se utiliza sólo dos cuentas de crédito: Cuentas por pagar (que son los dineros adeudados a proveedores), y salarios por pagar (dineros adeudados a los empleados). Para aumentar una de estas cuentas de crédito, el crédito hacia la derecha. Para disminuirlo, debitar a la izquierda.

Conteúdo

- Compra de materias primas.

- Pagar por mano de obra directa.

- Pagar por encima de la cabeza.

- Requisar las materias primas.

- Utilizar mano de obra directa.

- Sume los gastos generales totales. identifique uno o más factores de coste. calcular la tasa de asignación de gastos generales para cada centro de costos.

- Aplicar encima.

- Cree la entrada de diario para asignar los gastos generales.

- Después de terminar la fabricación de los productos, agregar todos los costos de hacer brm-10.

- Para grabar que usted termine de hacer las mercancías, trasladar este costo del inventario trabajo en proceso inventario de productos terminados mediante domiciliación inventario (menor a mayor) productos terminados y acreditando (decreciente) trabajos en proceso de inventario.

- Echa un vistazo a la hoja de costos para el trabajo completado por brm-10.

Aquí está la premisa del ejemplo, usted está a punto de caminar a través de: ficticia Nacional Snow Globe Corp. fabrica personalizados globos de nieve recuerdo para tienda de recuerdos para turistas. La compañía fabrica globos de nieve en grandes lotes. Cada mundo cuenta con una imagen única en tres dimensiones en el interior, un logotipo personalizado, y uno de cuatro grados diferentes de nieve.

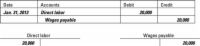

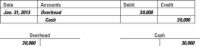

Agrandar Agrandar1 Compra de materias primas.El 3 de enero, National Snow Globe compró $ 50,000 en materias primas a cuenta. Usted débito de inventario de materias primas por $ 50.000 y cuentas de crédito por pagar por $ 50.000. El débito para inventario de materias primas (una cuenta de débito) aumentos que la cuenta de la balanza el crédito a las cuentas por pagar (una cuenta de crédito) aumenta el saldo de esa cuenta. |  Agrandar Agrandar2 Pagar por mano de obra directa.El 31 de enero, National Snow Globe registró nómina de mano de obra directa por valor de $ 20.000. Durante este período de tiempo, los empleados trabajaron 2.000 horas. Usted débito de la mano de obra directa por $ 20.000 y Salarios de crédito por pagar por el mismo importe. El débito para aumentos que la cuenta de la balanza el crédito a salarios por pagar la mano de obra directa (una cuenta de débito) (un crédito cuenta) aumenta el saldo de esa cuenta. |  Agrandar Agrandar3 Pagar por encima de la cabeza.Los gastos generales son todos los costos de los productos no incluidos en los materiales directos y mano de obra directa. Por lo general abarcan materiales indirectos, mano de obra indirecta, impuestos a la propiedad en la fábrica, la depreciación de los equipos de la fábrica, el mantenimiento de la fábrica, y el costo de la supervisión de la fábrica. El 31 de enero, National Snow Globe pagó $ 30.000 para gastos generales. Usted debitar de arriba por $ 30.000 y de crédito en efectivo por esta cantidad. |

Agrandar Agrandar4 Requisar las materias primas.La cuenta de inventario Trabajo en proceso acumula todos los materiales directos, mano de obra directa y los gastos generales que una empresa pone en producción. El 14 de enero, National Snow Globe recibió una orden de la gentil Biblioteca y Museo Johnny en Jupiter, Florida, por 5.000 globos de nieve. El director de la fábrica contaba este trabajo BRM-10. El 15 de enero, Supervisor de Jane Smiley llegó a la bodega con una hoja de materiales de solicitud para BRM-10 trabajo, solicitando que los trabajadores ponen $ 4.000 por valor de la materia prima en la producción. Personal de logística entregan las mercancías al departamento de Jane. Jane y luego señala la recepción de la mercancía en la hoja de costos para el trabajo. Usted débito de la cuenta de inventarios trabajo en proceso y el crédito Materias primas inventario de $ 4.000. A causa de una operación anterior, la compañía ya tenía $ 50.000 en su cuenta de inventario de materias primas. Después de esta transferencia se desplaza $ 4.000 a partir de materias primas de inventario en el inventario Trabajo en proceso, la empresa cuenta con un saldo restante en materias primas inventario de $ 46.000. |  Agrandar Agrandar5 Utilizar mano de obra directa.Amanda Carpa, un empleado en el departamento de Jane Smiley, pasó seis horas trabajando en BRM-10 trabajo. Jane entonces observa el costo de las horas trabajadas por Amanda en la hoja de costos para el trabajo. Al final del día, ella completa un billete de tiempo. La compañía paga Carpa $ 10 por hora, por lo que el costo de mano de obra directa total de seis horas es igual a $ 60 (6 horas x $ 10 por hora). La entrada de diario carga la cuenta de inventario de trabajo en proceso y acredita la mano de obra directa por $ 60. |  Agrandar Agrandar6 Sume los gastos generales totales. Identifique uno o más factores de coste. Calcular la tasa de asignación de gastos generales para cada centro de costos.Nacional Snow Globe estima que los gastos generales ascendería a $ 30,000 por mes. La compañía evalúa sus gastos generales, la identificación de dos factores de coste correspondientes. La empresa registró $ 10.000 en una piscina costo llamada Utilidades. Los gerentes determinaron que el conductor costo adecuado para este grupo de costo debe ser mano de obra directa horas- el nivel de actividad de este grupo es de 2.000 horas. La compañía también registró $ 20.000 en una piscina costo llamado Configuraciones. Administración determinó que el conductor costo adecuado para este grupo de costo debe ser el número de configuraciones, estimando que tendría un total de 50 configuraciones durante el mes. Divida los gastos generales prevista en cada centro de costos por su nivel de actividad causante del costo. Por ejemplo, en la piscina de costos Utilidades, la compañía espera incurrir en $ 10,000 en gastos generales. La compañía también espera tener empleados trabajan 2.000 horas de trabajo directos. Por lo tanto, la tasa de aplicación aérea llega a $ 5 por hora. Cada hora de trabajo directo también viene con $ 5 dólares en gastos generales. Del mismo modo, la piscina de gastos generales para configuraciones trata de $ 20.000, y la compañía planea hacer 50 configuraciones. Por lo tanto, la empresa asigna $ 400 dólares en gastos generales para cada configuración. |

Agrandar Agrandar7 Aplicar encima.Para calcular los gastos generales asignados a BRM-10 trabajo, medir el nivel de actividad de cada factor de costo y luego se multiplica por su respectiva tasa de asignación de gastos generales. Debido a seis horas de mano de obra directa se gastaron para hacer BRM-10 y la tasa de asignación de los gastos generales de los servicios públicos es de $ 5 por hora, asignar $ 30 en gastos generales a BRM-10. El trabajo implicó un solo montaje (a una tasa de asignación de los gastos generales de $ 400 por la instalación), por lo que asignar otro $ 400 dólares en los gastos generales de este trabajo. Por lo tanto, BRM-10 se le asigna un total de $ 430 dólares en gastos generales. Tan pronto como los contadores de la compañía son capaces de estimar los gastos generales asignados al puesto de trabajo, agregan este costo de hoja de costos para el trabajo del trabajo. |  Agrandar Agrandar8 Cree la entrada de diario para asignar los gastos generales.Débito (aumento) Inventario de trabajo en proceso y el crédito (disminución) de arriba. Esta entrada se mueve con eficacia los gastos generales de los productos de las piscinas de arriba y en el costo de los bienes que se realicen. |  Agrandar Agrandar9 Después de terminar la fabricación de los productos, agregar todos los costos de hacer BRM-10.Recuerde incluir mano de obra directa, materiales directos y los gastos generales, de modo que el costo total del trabajo BRM-10 sumas de $ 4.490. |

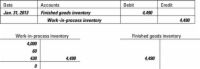

Agrandar Agrandar10 Para grabar que usted termine de hacer las mercancías, trasladar este costo del inventario Trabajo en proceso inventario de productos terminados mediante domiciliación inventario (menor a mayor) Productos terminados y acreditando (decreciente) Trabajos en proceso de inventario.Tenga en cuenta cómo las transacciones en los libros reflejan lo que sucede en la fábrica. A medida que los bienes se mueven fuera de la línea de montaje y en el almacén de productos terminados, los contadores toman su coste fuera de la cuenta de inventario trabajo en proceso y en el inventario de bienes cuenta Terminado. |  Agrandar Agrandar11 Echa un vistazo a la hoja de costos para el trabajo completado por BRM-10.La hoja de costos de orden de trabajo para BRM-10 ilustra cómo la empresa lleva un registro de los materiales directos, mano de obra directa y los gastos generales de todo el proceso de producción. |

-

Costeo basado en actividades para la asignación de los gastos generales

Costeo basado en actividades para la asignación de los gastos generales -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta -

Manejo de auditorías de inventario para las empresas manufactureras

Manejo de auditorías de inventario para las empresas manufactureras -

Cómo calcular la asignación de los gastos generales

Cómo calcular la asignación de los gastos generales - Cómo calcular la tasa de gastos generales

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Mano de obra directa es el costo de pagar a sus empleados para hacer productos. Una planificación adecuada requiere que se establecen normas con respecto a dos factores: la tasa estándar de mano de obra directa y de la mano de obra directa hora…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Cuando la fabricación de un producto, se puede rastrear fácilmente ciertos costos a los productos individuales que se realicen. Llame a estos gastos costos directos. Por otra parte, ciertos costos no trazan fácilmente a un individuo a productos…

Antes de entrar en el meollo de la cuestión del proceso de cálculo de costos, usted puede beneficiarse de la revisión de algunos conceptos básicos - es decir, cómo utilizar los débitos y créditos, la forma de llevar un registro de los costos…

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…