Cómo determinar las normas de trabajo directos

Mano de obra directa es el costo de pagar a sus empleados para hacer productos. Una planificación adecuada requiere que se establecen normas con respecto a dos factores: la tasa estándar de mano de obra directa y de la mano de obra directa hora estándar por unidad.

Para calcular el tarifa estándar mano de obra directa o SR (el costo de mano de obra directa), tenga en cuenta todos los gastos necesarios para una sola hora de mano de obra directa. Por ejemplo, supongamos Band Book generalmente paga a sus empleados $ 9 por hora. Además, se paga un adicional de $ 1 por hora para los impuestos sobre la nómina y, en promedio, $ 2 por hora para los beneficios marginales. Como se muestra, la tasa estándar de mano de obra directa es igual a $ 12 por hora.

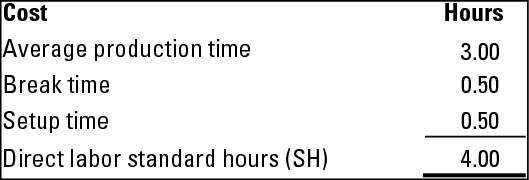

También es necesario estimar la cantidad de tiempo de mano de obra directa necesaria para hacer una sola unidad, la hora estándar de mano de obra directa (SH) por unidad. Esta medición calcula cómo los empleados largos toman, en promedio, para producir una sola unidad. Incluya en esta tasa el tiempo necesario para descansos de los empleados, limpieza, y configuraciones.

Por ejemplo, los empleados de Band Book Company necesitan tres horas para producir un solo caso de los libros, además de un promedio de 30 minutos de tiempo de preparación y 30 minutos de tiempo de descanso. Por lo tanto, la cantidad estándar de materiales directos equivale a cuatro horas.

-

Costeo basado en actividades para la asignación de los gastos generales

Costeo basado en actividades para la asignación de los gastos generales -

Un ejemplo de lo que representa para el sistema de órdenes de trabajo que cuesta

Un ejemplo de lo que representa para el sistema de órdenes de trabajo que cuesta -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Normas materiales directos

Normas materiales directos -

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro

Establecer un presupuesto de mano de obra directa como parte de su presupuesto maestro -

Cómo conductores de costos afectan los costos variables

Cómo conductores de costos afectan los costos variables

Una empresa no siempre comprar un edificio existente en el que se instaló. A veces una empresa construye una fábrica o edificio de oficinas con sus especificaciones y necesidades precisas. Lo mismo ocurre con los equipos. Si el proceso de…

Una variación mano de obra directa es causada por las diferencias en cualquiera de las tasas de salarios u horas trabajadas. Al igual que con los materiales directos variaciones, se puede utilizar cualquiera de las fórmulas o un diagrama para…

No todas las compañías de fabricación de los productos que requieren la misma cantidad de gastos generales, y como una cuenta de gestión, tiene que ser capaz de calcular la asignación de arriba. El siguiente ejemplo es relativamente simple, ya…

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Cuando la fabricación de un producto, se puede rastrear fácilmente ciertos costos a los productos individuales que se realicen. Llame a estos gastos costos directos. Por otra parte, ciertos costos no trazan fácilmente a un individuo a productos…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Costeo por absorción (a veces también llamado completa costeo) Es el método predominante para un costo de bienes las empresas fabrican y venden. Principios de los Estados Unidos de Contabilidad Generalmente Aceptados (GAAP) requieren todas las…