¿Cómo distinguir directa de los costes de fabricación indirectos

Cuando la fabricación de un producto, se puede rastrear fácilmente ciertos costos a los productos individuales que se realicen. Llame a estos gastos costos directos.

Conteúdo

Por ejemplo, considere un libro de papel de moda buena de edad. Para hacerlo, el editor necesita una cierta cantidad de papel y tinta, un poco de pegamento para la unión, y un empleado para poner el libro físico juntos. Estos artículos son todos los costos directos.

Por otra parte, el editor tiene que pagar un anticipo en regalías al autor, por no hablar de los sueldos a los editores innumerables que estudiar minuciosamente el manuscrito. Y no se olviden de los gastos generales (electricidad, teléfono, etc.) para que los editores pueden trabajar en, oficinas con aire acondicionado, bien iluminadas.

Estos costos fijos son tan importantes para el producto terminado como los costos de hacer el libro físico. Si el editor decide no pagar, no existirá el libro. Sin embargo, tratando de averiguar exactamente cuánto dinero en regalías, salarios editor, electricidad y gastos de teléfono entró en su libro único es una tarea imposible, por lo que no se puede identificar como costes directos.

Cómo costar materiales directos y mano de obra directa

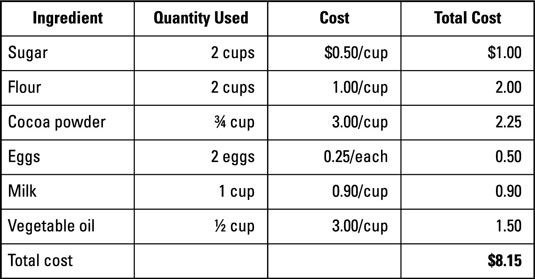

Los costes directos se dividen en dos categorías: materiales directos y mano de obra directa. Materiales directos son materias primas que se pueden rastrear directamente al producto manufacturado. Para calcular el costo de los materiales directos para cualquier producto, sólo tiene que añadir el costo de todos los componentes individuales o ingredientes necesarios para hacer el producto. Para ello se requiere la comprensión de cómo se hacen sus productos y es exactamente lo que pasa en cada producto.

Por ejemplo, supongamos que su panadería fabrica un pastel de chocolate de tres capas sobre la base de esta receta:

2 tazas de azúcar

2 tazas de harina

3 ⁄4 taza de cacao en polvo

2 huevos

1 taza de leche

1 ⁄2 taza de aceite vegetal

Una sola taza de azúcar cuesta $ 0,50. Harina cuesta $ 1 taza y el cacao en polvo cuesta $ 3 por taza. Los huevos cuestan $ 0.25 cada uno y de leche cuesta $ 0.90 por taza. El aceite vegetal cuesta $ 3 por taza.

La figura muestra cómo calcular el costo total de los materiales directos necesarios para una torta, sumando el costo de todos los componentes individuales utilizados en su elaboración.

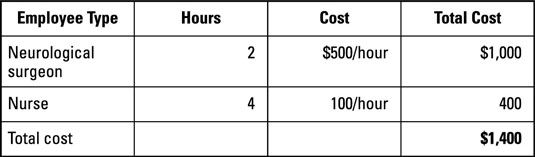

Mano de obra directa es el costo de pagar a los empleados a hacer sus productos. Las empresas calculan cuidadosamente la cantidad de mano de obra directa va en cada producto hecho - es decir, la duración de cada tipo de trabajador necesita para hacer el trabajo. Entonces, para encontrar el costo mano de obra directa total del producto, se multiplican este período de tiempo por el costo por hora de pagar a cada trabajador.

Sólo multiplicar el tiempo necesario para hacer el producto por el costo de pagar al trabajador. Diga un trabajador toma dos horas para hacer un producto-si ese trabajador gana $ 12 por hora, entonces el costo mano de obra directa del producto es igual a $ 24.

Por ejemplo, supongamos que la cirugía cerebral en un hospital determinado requiere de dos horas de un cirujano neurológico (facturación de $ 500 por hora) y cuatro horas de tiempo de la enfermera (o sea, dos enfermeras que trabajan dos horas cada una, con un costo de $ 100 por hora). La siguiente figura muestra cómo estimar el costo de mano de obra directa para este procedimiento.

Mano de obra directa representa sólo un componente del costo total de los bienes de fabricación. Otros costos también pueden ser necesarios para este procedimiento de cirugía cerebral, tales como materiales directos (digamos, de sangre para una transfusión) y gastos generales (el costo de la iluminación y el calentamiento de la sala de operaciones).

Los costes indirectos y gastos generales

No todos los costos son directos. Todavía es necesario hacer un seguimiento de los costes indirectos, a pesar de que no se puede rastrear fácilmente a los productos fabricados individuales. Lleve un registro de estos costos indirectos e incluirlos en gastos generales, los gastos diversos de la actividad empresarial. (Contadores veces se refieren a los gastos generales en una fábrica como gastos generales de fabricación.)

Overhead consiste en lo siguiente:

Materiales indirectos: El costo de las materias primas necesarias para fabricar productos que no se puede rastrear fácilmente a los productos terminados. Tales materiales indirectos suelen ser de bajo costo, se pueden utilizar en pequeñas cantidades, o son difíciles de medir.

Por ejemplo, si hornear pasteles, se puede rastrear fácilmente la cantidad de harina o azúcar que entra en cada pastel. Sin embargo, medir exactamente la cantidad de aceite en aerosol que utiliza para engrasar cada molde para pasteles sería un derroche absurdo de su tiempo. Por lo tanto, a clasificar el costo del aceite en aerosol como un costo indirecto.

La mano de obra indirecta: El costo de mano de obra que se necesita para hacer productos, sino que no se puede rastrear fácilmente a los productos terminados. Por ejemplo, suponga que su fábrica requiere que los trabajadores de mantenimiento para limpiar los pisos. Realmente no se puede atar una cantidad específica de limpieza de suelos para cada producto individual que usted gana, así que etiquetar el costo de limpieza como indirecta.

Otros gastos necesarios para las operaciones de: El costo de los artículos, como la electricidad, la propiedad y otros impuestos, seguros y depreciación de las fábricas y equipos.

Piensa en los gastos generales como " otros costos ". Es decir, si un costo que no es mano de obra directa o materiales directos, entonces entra en los gastos generales.

Como fábricas automatizar, que, en esencia, sustituir a los trabajadores humanos con las máquinas. Por lo tanto, a medida que implementan nuevas tecnologías de fabricación, las fábricas dependen menos de la mano de obra directa y más en los gastos generales. En una fábrica moderna, mano de obra directa puede dar cuenta de un 5 por ciento o menos del coste total de fabricación. Una fábrica totalmente automatizada no necesita mano de obra directa en absoluto.

-

Costeo basado en actividades para la asignación de los gastos generales

Costeo basado en actividades para la asignación de los gastos generales -

Construir un presupuesto de gastos generales como parte de su presupuesto maestro

Construir un presupuesto de gastos generales como parte de su presupuesto maestro -

Comparar proceso de determinación de costos y orden de trabajo que cuesta

Comparar proceso de determinación de costos y orden de trabajo que cuesta -

Cómo conductores de costos afectan los costos variables

Cómo conductores de costos afectan los costos variables -

¿Cómo dar cuenta de inmovilizado material construido

¿Cómo dar cuenta de inmovilizado material construido -

Cómo calcular la asignación de los gastos generales

Cómo calcular la asignación de los gastos generales

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Mano de obra directa es el costo de pagar a sus empleados para hacer productos. Una planificación adecuada requiere que se establecen normas con respecto a dos factores: la tasa estándar de mano de obra directa y de la mano de obra directa hora…

Contadores para los fabricantes han desarrollado muchos métodos para la asignación de los gastos generales indirectos, la mayoría de los cuales se basan en un denominador común de la actividad productiva. Hay cuatro tipos básicos de los costes…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

En la contabilidad, una costo mide la cantidad que paga / sacrificio por algo. Contabilidad de gestión debe dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…