La calculadora de jubilación aceleraba

Puede utilizar la Calculadora de Jubilación en Quicken 2013 o 2014 para planificar su jubilación. Imagínese que usted decide saltar a su empleador de 401 (k) cosa (un tipo de plan de reparto de utilidades) y que le permite plop $ 6,000 en una cuenta de retiro que crees que va a ganar alrededor de 9 por ciento anual.

Afortunadamente, usted no necesita ser un genio para entender esto a cabo:

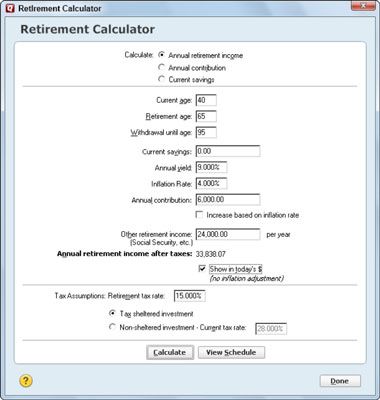

Visualice la Calculadora de Jubilación.

Haga clic en la pestaña Planificación. Haga clic en el botón Herramientas de planificación. Elija el comando de Retiro. Quicken muestra el cuadro de diálogo Calculadora de Jubilación.

Ingrese su edad actual.

Mueva el cursor al cuadro de texto Edad actual y escriba un número. Usted está en su propia aquí, pero permítanme sugerir que este es un momento para ser honesto.

Ingrese su edad de jubilación.

Mueva el cursor al cuadro de texto Edad de Jubilación y escriba un número. Una vez más, esto es puramente un asunto personal.

Escriba la edad a la que desea continuar retiros.

Mueva el cursor a la Retirada Hasta campo Edad y escriba un número. Este número es la edad que usted piensa usted será cuando usted muera. Lo ideal sería que usted quiere perder fuelle - no, eso es una metáfora seguro - antes de que se quede sin dinero. Así que adelante y hacer que esta era algo bastante viejo - como el 95.

Ingrese lo que ya se ha guardado como sus ahorros actuales.

Mueva el cursor al cuadro de texto Ahorros actual y escriba sus ahorros de jubilación actuales: por ejemplo, si usted tiene un poco de dinero IRA o que ha acumulado un saldo en una cuenta 401 (k) patrocinado por el empleador. No se preocupe si usted no tiene nada guardado - la mayoría de las personas no lo hacen.

Introduzca el rendimiento anual que usted espera que sus ahorros de jubilación para ganar.

Mueva el cursor al cuadro de texto Rendimiento Anual y escriba el porcentaje. En el pequeño ejemplo mostrado, el rendimiento anual es de 9 por ciento. Esta cifra es ligeramente inferior a la rentabilidad media que el mercado de valores produce durante largos períodos de tiempo.

Usted puede utilizar el rendimiento a largo plazo del mercado de valores ofrece como su rendimiento esperado si usted está tomando un enfoque do-it-yourself, invirtiendo en una cartera diversificada de acciones (por ejemplo, a través de fondos de inversión), y que realmente estás viendo sus gastos de inversión - como sería el caso si usted está utilizando los fondos de índice de bajo costo para mantener los costos bajos.

Si está trabajando con un planificador financiero que le cobra, por ejemplo, un 1 por ciento al año, obviamente, su declaración será de 1 por ciento menos, en efecto. Además, si usted está invirtiendo una parte de su dinero en inversiones de menor riesgo como los bonos, ese enfoque, aunque tal vez muy prudente, reducirá ligeramente su rendimiento anual.

Ingrese la tasa de inflación esperada.

Mueva el cursor al cuadro de texto Tasa de inflación y el tipo de la tasa de inflación. Por cierto, en la historia reciente, la tasa de inflación ha promediado apenas por encima del 3 por ciento.

Ingrese el monto anual agregado a sus ahorros de jubilación.

Mueva el cursor al cuadro de texto Contribución Anual y escriba la cantidad que usted o su empleador va a agregar a sus ahorros de jubilación al final de cada año.

Introduzca cualquier otro ingreso que recibirá - tales como el Seguro Social.

Mueva el cursor a la Otros Ingresos de Jubilación (SSI, etc.) cuadro de texto y escriba un valor. Tenga en cuenta que este ingreso es de la corriente días, o no inflado, de dólares. Por cierto, se puede visitar la página web de la Administración del Seguro Social (SSA) y utilizar su estimador de retiro para obtener una buena estimación de trabajo de sus futuros beneficios de jubilación.

Indique si va a guardar dinero de la jubilación en una inversión protegida de impuestos.

Seleccione el botón de opción de Impuestos Protegido inversión si sus ahorros para la jubilación ganar dinero libre de impuestos. Seleccione el botón de opción de inversión para no Protegido-si el dinero se grava. Inversiones protegida de impuestos son cosas tales como cuentas IRA, anualidades, y patrocinado por el empleador 401 (k) s y 403 (b) s. LA 403 (b) es una especie de un plan de reparto de utilidades para una agencia sin fines de lucro.

En la práctica, las inversiones protegidas de impuestos son la única manera de viajar. Al diferir los impuestos sobre la renta sobre sus ganancias, usted gana intereses sobre el dinero que de otro modo habría pagado como impuesto sobre la renta.

Escriba su tasa marginal de impuestos actual, si es necesario.

Si usted está invirtiendo en la materia imponible, mueva el cursor al cuadro de texto actual tasa de impuesto. A continuación, escriba la tasa de impuesto sobre la renta federal y estatal combinado que paga en sus últimos dólares de ingresos.

Introduzca su tasa de impuesto de jubilación anticipada.

Mueva el cursor al cuadro de texto de Retiro Tipo Impositivo, y luego. . . Hey, espera un minuto. ¿Quién sabe lo que las tasas será el año que viene, y mucho menos cuando se jubile? Probablemente debería escribir 0, pero recuerda que los ingresos de jubilación anual después de impuestos es realmente su utilidad antes de impuestos (al igual que su salario actual es realmente su utilidad antes de impuestos).

Indique si las adiciones anuales se incrementarán.

Seleccione la casilla de verificación Aportes inflan si las adiciones se incrementarán anualmente por la tasa de inflación (porque su salario y 401 (k) presumiblemente inflar si hay inflación).

Después de introducir toda la información, haga clic en Calcular y echar un vistazo a la Renta Anual de Retiro Luego de campo Impuestos.

La figura muestra $ 33,838.07. No está mal realmente. Si quieres ver los ingresos después de impuestos en el futuro-día, dólares inflados, desactive la casilla de verificación de hoy en $ pero dejan cuadro seleccionado verificación Aportes inflar.

Para obtener más información sobre el anual depósitos, saldos, ingresos, etc., haga clic en el botón Ver Lista, que aparece en la cara de la caja de diálogo Calculadora de Jubilación. Quicken azota encima de un pequeño informe rápido que muestra el depósitos anual, los ingresos, y terminando saldos de las cuentas de jubilación por cada año que va a añadir y retirar de sus ahorros de jubilación.

para dummies")

Una vez que la descarga ha desaparecido de darse cuenta de cuánto necesita ahorrar para la jubilación, la pregunta es "¿Cómo diablos voy a ahorrar el dinero suficiente para cuando me jubile?" La clave es empezar a poner dinero tan pronto como…

Finalmente está cosechando los beneficios de contribuir a su plan 401 (k) para todos esos años. Como empezar a tomar dinero en vez de ponerlo en, utilice los consejos de la lista siguiente para mantener sus ahorros saludable:Desarrollar una…

Hacer sacar dinero de su plan 401 (k) de jubilación explicar su última opción. Las consecuencias de los primeros retiros de su 401 (k) lastiman su situación fiscal actual y su futuro potencial de inversión. Mantenga los puntos de la siguiente…

Ouch. Tome la comodidad en saber que usted no está solo. Millones de otros padres están experimentando el mismo dolor en el pecho ante la idea de financiar la educación universitaria de sus hijos e hijas. Quicken no puede realizar ningún milagro…

Si usted tiene un niño, usted puede averiguar lo que para empezar a ahorrar ahora para él o ella puesto a través de la universidad. Quicken ofrece el Colegio de la calculadora para hacer la parte difícil para usted (o, al menos, los cálculos…

Si te gusta para predecir valores futuros de cartera y otras cosas similares, te encantará Ahorro Inversión Calculadora de Quicken 2010. Puede utilizar la calculadora de ahorro de inversión de averiguar cuánto va a acumular si guarda una cierta…

El 2013 Calculadora de Ahorro Inversión Quicken le permite fideos alrededor con sus inversiones. Supongamos que usted quiere saber cuánto va a acumular si guarda $ 5.000 por año durante 35 años en un fondo de inversión de valores que usted…

Puede utilizar el Quicken 2012 Calculadora de Jubilación de averiguar cuánto interés se devengará su cuenta de jubilación. Imagínese que usted decide saltar a su empleador de 401 (k) cosa (un tipo de plan de reparto de utilidades), y que le…

Todos sus ingresos de jubilación no tenga que venir de sus ahorros. ¿Tiene una pensión de la empresa, ¿alguien dejar un montón de dinero en un fondo fiduciario para usted, o eres elegible para la planificación y para recibir el Seguro Social?…

Copyright © 2015 AARP. Reservados todos los derechos.La prestación media de jubilación de la Seguridad Social es de $ 1.300 por mes ($ 1.328 en 2015), y el máximo en plena edad de jubilación es de más de $ 2.600 por mes ($ 2.663 en 2015), pero…

Tal vez usted quiere hacer un poco de planificación financiera para la jubilación. Quicken 2010 proporciona la Calculadora de Jubilación para ayudar a determinar cuánto tiempo hasta que pueda retirarse y vivir la buena vida.1Haga clic en la…

Usted tiene muchas opciones para ahorrar para la jubilación. Sin embargo, 401 (k), Roth IRA y otros planes de jubilación tiene diferentes fortalezas y debilidades. La siguiente es una lista de opciones de ahorro para la jubilación. En caso de…