10 Ratios de gestión y contabilidad de costes

Razones y otros indicadores de rendimiento se encuentran a menudo el uso de fórmulas (o fórmulas). Contabilidad tiene un montón de razones, pero si desea utilizar la información que usted necesita para ir más allá de aprender a calcular las proporciones. Los contables de gestión se centran en las relaciones que se aplican a la gestión de la empresa. Ellos necesitan entender cómo se calculan las proporciones y las influencias clave sobre relaciones. Esta comprensión puede ayudar a los administradores cuando se controla el negocio, y la hora de planificar o tomar decisiones sobre el futuro.

Conteúdo

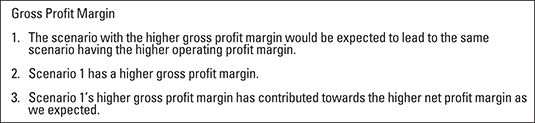

Margen de beneficio bruto

Como contable de gestión, es esencial saber más de cómo calcular un margen de beneficio bruto. Muy a menudo se le pide comparar escenarios, así que simplemente identificar uno por tener un margen de beneficio bruto superior a otro es probable que sea insuficiente para cualquier explicación de las diferencias. Explicando por qué un escenario tiene un margen bruto más alto que otro puede ayudar a los gerentes saben dónde enfocar sus esfuerzos.

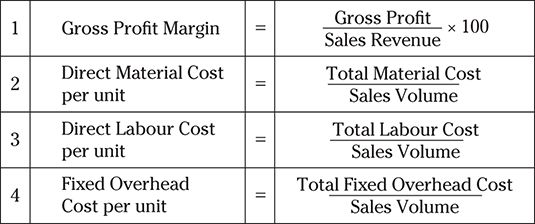

Estas son las fórmulas para encontrar los cuatro primeros indicadores clave de rendimiento:

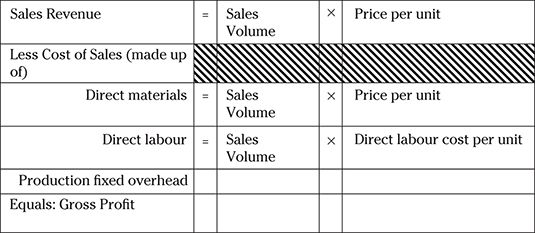

Utilidad Bruta se compone de ingresos por ventas menos el costo de ventas. Dentro de estos son los siguientes elementos clave:

Aquí, cuatro valores clave cada influyen en el tamaño del porcentaje del margen bruto de beneficios:

Precio por unidad vendida

El volumen de ventas (número de unidades vendidas)

Costo de materiales directos por unidad

Costo de mano de obra directa por unidad

Hay también los gastos generales fijos de producción, y (si se dividen estos por el volumen de ventas) se puede identificar el costo de gastos generales de producción fija por unidad, un quinto valor.

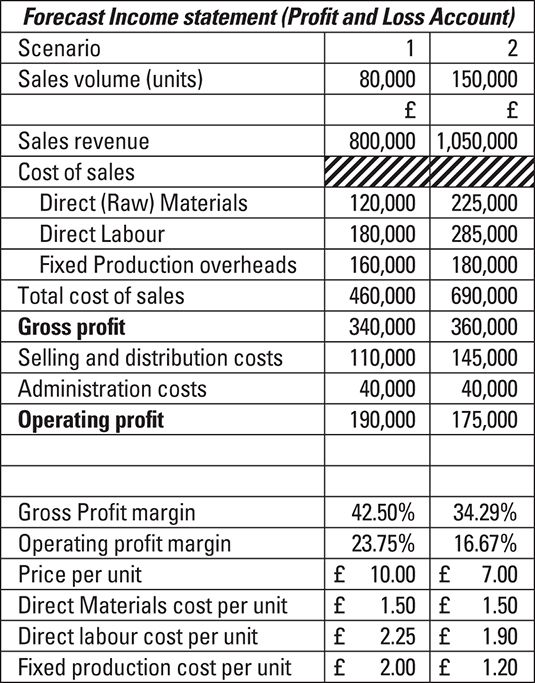

El Karl Compañía

Karl se enfrenta a una elección. Él puede lanzar ya sea un nuevo producto a un precio alto, que ha pronosticado ventas de 80.000 unidades- o a un precio bajo, lo que ha pronosticado ventas de 150.000.

Estos son los dos estados de resultados de previsión que muestran el efecto cada alternativa tendría en ganancias.

El siguiente análisis es exactamente el tipo de análisis que se podría esperar de un contable de gestión que trabaja para Karl para llevar a cabo (que es el tipo de pregunta que a menudo aparece en la AAT Desempeño Financiero en la tarea 10).

Proyecto de un informe de Karl y la junta directiva. Explique por qué los márgenes de utilidad bruta son diferentes, en referencia a lo siguiente:

Precio de venta

Volumen de ventas

Materiales

Trabajo

Los costos de producción fijos

El factor dominante

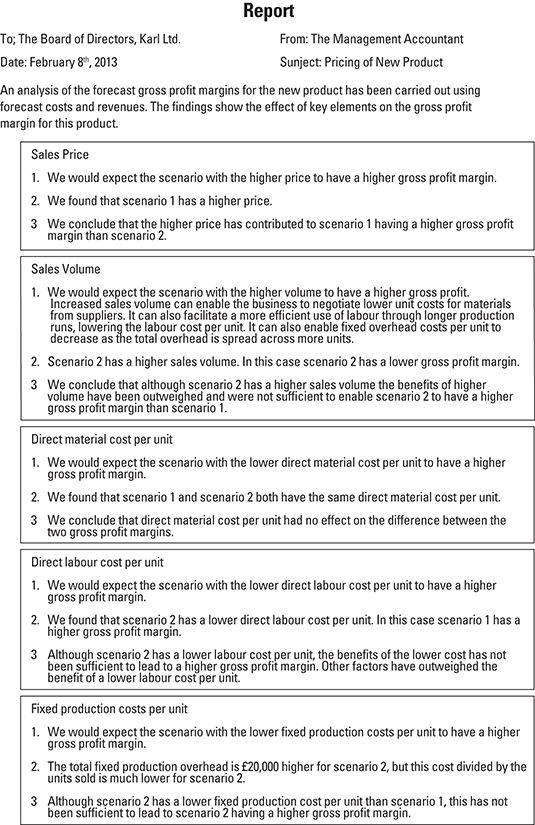

Escribir una sección para cada uno de los cinco elementos que muestran en cada uno:

El efecto era de esperar ese elemento a tener en el margen de beneficio bruto.

Lo que encontró en términos de ese elemento.

Si el elemento tuvo el efecto que se esperaba.

los factor dominante significa que el elemento dentro del margen bruto de beneficios que ha tenido la mayor influencia sobre el valor del margen. En este caso:

| Elemento | Escenario Favorito |

|---|---|

| Precio | escenario 1 |

| Volumen | Escenario 2 |

| Costo de materiales directos por unidad | Ambos por igual |

| Costo de mano de obra directa por unidad | Escenario 2 |

| Costos fijos de producción por unidad | Escenario 2 |

En cuanto a éstos, el escenario 2 parece ganar 3-1. Pero esto no es un partido de fútbol. Escenario 1 tiene el margen de beneficio bruto más alto!

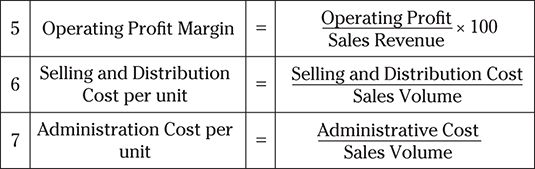

Margen de beneficio operativo

De gestión y de costes contables necesitan conocer los entresijos que influyen en un margen de beneficio neto, tanto como que necesitan para entender un margen de beneficio bruto.

Fórmulas para encontrar indicadores clave de rendimiento seis y cincuenta y cinco:

La otra influencia clave en el margen de beneficio operativo es el margen de beneficio bruto. Puede aplicar estos indicadores a The Karl Compañía para responder a la siguiente tarea: explicar por qué los márgenes netos de beneficio son diferentes.

En el Nivel AAT 4 Desempeño Financiero tarea examen 10, se espera que los candidatos para descomponer los componentes de los márgenes de beneficio neto sin una lista (a diferencia de la tarea del margen bruto de beneficio). La respuesta en esta sección se desglosa como una guía para los candidatos, y es el enfoque adoptado para el margen de beneficio bruto.

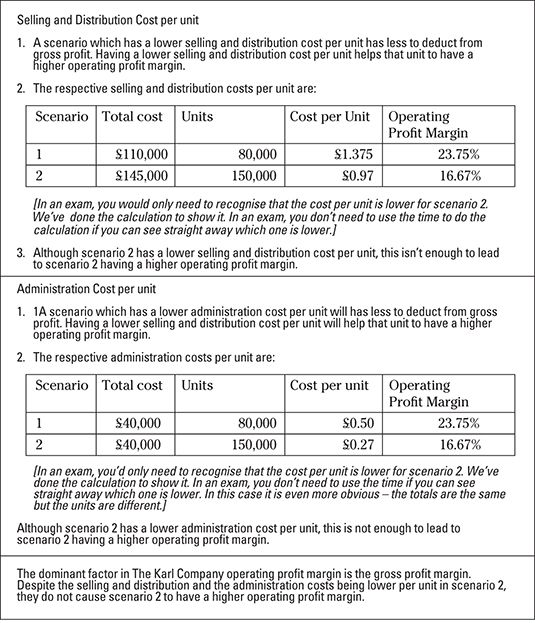

Escribe una explicación para cada uno de los tres elementos (margen de utilidad bruta, la venta y el coste de distribución por unidad y el costo por unidad de administración) que muestra en cada uno:

El efecto era de esperar ese elemento a tener en el margen de beneficio operativo.

Lo que encontró en términos de ese elemento.

Si el elemento tuvo el efecto que se esperaba.

En el caso de los gastos no relacionados con la producción, los datos no han incluido los costos sobre una base unitaria. Es necesario para calcular este para evaluar el efecto que tienen.

Exámenes de Desempeño Financiero pueden probar los costes específicos no son de producción fijos. Por ejemplo, a veces un escenario incluye la publicidad o el patrocinio de una personalidad clave. Los candidatos que lugar que esto ha ocurrido pueden parar y pensar en el posible impacto de dicha información. La publicidad ha dado lugar a una mucho mayor los ingresos por ventas de un escenario sin publicidad? Ha que los ingresos por ventas superiores sido el resultado de un precio mucho más alto, un mayor volumen de ventas o las dos cosas? Y en última instancia, tiene el escenario costo de la publicidad de alto generado un beneficio de explotación superior a la del escenario de bajo costo advertir? ¿Y también tiene un margen de beneficio operativo superior?

Estas preguntas son mucho más manejable si se puede visualizar el cada escenario de negocios y, en lugar de simplemente tratar la información como un ejercicio aritmético con signos de libra.

Engranaje

Esta relación es ampliamente utilizado por los contadores. Contadores financieros miran contadores de finanzas corporativas de engranaje histórico valores- mirar la estructura de las empresas. Los contables de gestión miran la misma fórmula fundamental, pero suelen mirar a los negocios o incluso actividades dentro de un negocio y no necesariamente a la empresa como un todo.

La fórmula estándar es:

Es posible que a veces ver:

La segunda fórmula es correcta, pero más útiles en finanzas corporativas que para los contables de gestión. Se adhieren a la primera.

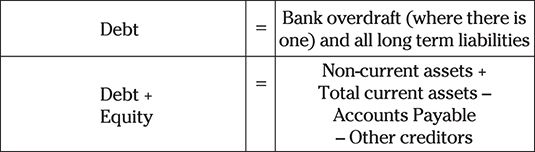

Entonces, ¿qué deuda y capital significa realmente?

| Palabra | Definición | Aclaración |

|---|---|---|

| Deuda | Dinero prestado se utiliza dentro de la empresa o el specificactivity siendo analizada. | Incluya todo el dinero prestado. Esto incluye el endeudamiento a largo plazo, las cargas de corto plazo y sobregiros. (No incluya las cuentas por pagar tosuppliers de bienes y servicios utilizados como parte de la actividad business'strading. |

| Equidad | Fondos propios compuestos por todo el capital social más anyreserves. | Incluya toda la capital ordinario por acción, todas las reservas y, inthose empresas con participaciones no controladoras, estos son includedas también. |

En una declaración típica de situación financiera, a menudo se puede encontrar el total de la deuda y la equidad mediante la adición de todos los bienes juntos y quitando todos los pasivos corrientes que no son de la deuda (es decir, no los préstamos a corto plazo o sobregiros).

También puede sumar el valor de capital total, el pasivo no corriente y posibles deudas mencionadas en el pasivo corriente.

Utiliza la deuda total en lugar de limitarse a los préstamos a largo plazo, principalmente porque se trata de la definición adoptada por el examinador para AAT Desempeño Financiero. También puede utilizar esta definición, ya que muestra claramente cuánto se debe (muy probablemente con un cargo por intereses) y supera un problema de las empresas cambiar deliberadamente deuda a largo plazo en deuda a corto plazo para evitar pactos sobre ratios de apalancamiento que se han construido en específico préstamos. Detectar la proporción de la financiación total que se ha prestado da una buena indicación del grado de riesgo de la empresa.

Pero hay que mirar a la naturaleza del negocio. Uno de los autores llevaron a cabo una buena cantidad de trabajo con las empresas un contrato de catering. A veces las empresas en esta industria puede ser casi completamente financiados deuda, y no estarían en riesgo ya que tienen acuerdos contractuales prácticamente garantizan el flujo de caja en lugares clave en los que opera la empresa. En este caso, la alta relación de engranajes no es suficiente por sí solo para hacer un juicio de grado de riesgo.

Nuestra Declaración de Karl Company Escenario de Activos y Pasivos se muestra a continuación durante dos años. Las diferencias de escenario que teníamos en la cuenta de resultados no se aplica aquí. Al igual que en muchas situaciones para los contables de gestión, no hay valores están disponibles para las acciones o reservas, por lo que los activos y pasivos se utilizan para encontrar el valor patrimonial de la deuda + cuando se calcula el ratio de apalancamiento.

| 2012 f | 2.011 f | |

|---|---|---|

| Los activos no corrientes (activos fijos) | ||

| Inventario (Foto) | ||

| Cuentas por Cobrar (Deudores) | ||

| Efectivo | ||

| Total de activos corrientes | ||

| sobregiro bancario | ||

| Cuentas por pagar (Acreedores Comerciales) | ||

| Otros acreedores | ||

| Total pasivos corrientes | ||

| Préstamos | ||

| Otros pasivos a largo plazo | ||

| Total pasivo a largo plazo | ||

| Liquidativo |

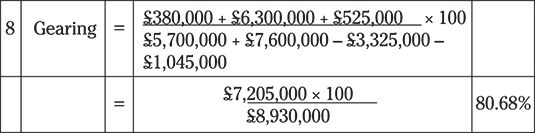

Desde aquí podemos encontrar el ratio de apalancamiento utilizando nuestra definición preferida:

Donde = Banco de sobregiro (donde hay) y todos los pasivos de largo plazo y la deuda + capital = no corrientes Activos + Total activos corrientes - Cuentas por pagar - Otros acreedores

Para la empresa Karl para 2012

Por si acaso usted duda de nuestro cálculo del valor patrimonial de la deuda + utilizando los activos y pasivos, sólo echa a la inversa. Activo neto es el mismo que el patrimonio neto. Activos netos + a largo plazo de sobregiro pasivos + banco = # 163-8,930,000 también!

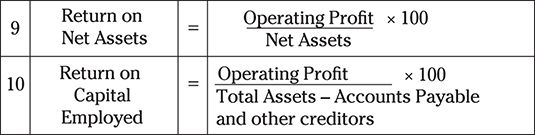

Retorno sobre Activos netos - rendimiento del capital invertido

Esta relación se utiliza para juzgar a más o menos la misma cosa con las dos fórmulas (fórmulas) a pesar de los valores utilizados son diferentes. Ambos cálculos utilizan el beneficio de explotación, en el rendimiento de los activos netos (RONA) este es dividido por los activos netos de la empresa. El retorno sobre el capital empleado (ROCE) se obtiene dividiendo el beneficio de explotación por el capital total empleado, el mismo valor que utiliza para encontrar el ratio de apalancamiento.

Ambos miden la eficacia de la gestión para generar ganancias del dinero invertido en el negocio. RONA mira el beneficio en términos de los activos netos (o el capital invertido). ROCE se ve en términos de todos los fondos invertidos incluyendo fondos prestados.

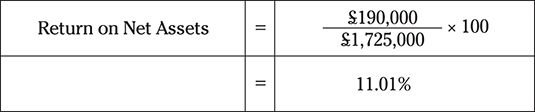

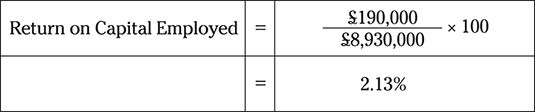

Para El Karl Empresa:

Los contables de gestión comparan el valor RONA o ROCE de un año a otro, o de una división de la empresa y otra. Debido a que sólo utiliza uno, la diferencia entre las dos medidas no es un problema.

La AAT Desempeño Financiero pone a prueba tanto RONA y ROCE- RONA poco más de ROCE. Discusiones sobre diferentes valores RONA entre diferentes escenarios deben seguir un enfoque similar a las defendidas por el margen de beneficio operativo.

Los diez indicadores de desempeño destacan aquí son pertinentes específicamente a los contables de gestión. Puede ser que no todos cumplen con la definición estricta de un diccionario de la relación, y ninguno se expresa como x: 1, pero son muy importantes en la gestión de un negocio con eficacia. Los gerentes que aprender acerca de estas relaciones de sus contadores de gestión tienen la oportunidad de utilizarlos para garantizar el negocio funcione de manera rentable y es capaz de continuar. Sin ellos, los gerentes están dirigiendo su negocio casi con los ojos vendados.

-

16 Las razones financieras para los gerentes de empresas sepan

16 Las razones financieras para los gerentes de empresas sepan - Un compendio de razones financieras para QuickBooks 2014

- Índice de capital de la deuda en QuickBooks 2012

- Índice de capital de la deuda en QuickBooks 2013

- Relación porcentual margen bruto y QuickBooks 2012

- Relación porcentual margen bruto y QuickBooks 2013

Puede hacer un seguimiento relación porcentual margen bruto de la compañía en QuickBooks. También conocida como la tasa bruta de margen de beneficio, el porcentaje del margen bruto muestra la cantidad de una empresa ha dejado después de pagar…

Los ratios de rentabilidad analizar la rentabilidad de una empresa, y se puede utilizar en QuickBooks 2012. En cierto sentido, estos ratios de rentabilidad son las relaciones más importantes que se pueden calcular. Por lo general proporciona una…

Los ratios de rentabilidad analizar la rentabilidad de una empresa, y se puede utilizar en QuickBooks 2013. En cierto sentido, estos ratios de rentabilidad son las relaciones más importantes que se pueden calcular. Por lo general proporciona una…

Los ratios de rentabilidad analizar la rentabilidad de una empresa, y se puede utilizar en QuickBooks. En cierto sentido, los ratios de rentabilidad son las relaciones más importantes que se pueden calcular. Por lo general proporciona una visión…

La evaluación de los resultados financieros de una empresa incluye el análisis de la rentabilidad del capital (cómo su beneficio se acumula hasta en contra de la capital) utilizado por el negocio. La siguiente figura presenta un rendimiento de…

Relaciones de los estados financieros - como el proporción del margen bruto - ofrecer formas útiles para interpretar los informes financieros de una empresa. Usted calcula estos ratios financieros dividiendo un número especial en el informe…

Usted puede venir a través de varios usos diferentes del término margen en los estados financieros y en otros lugares: Puede referirse a margen bruto, a cierto margen, o ganancias operativas. Margen bruto, también llamado beneficio bruto, es…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

Al llegar a enfrentarse con la interpretación de un informe de la empresa, usted puede probar la reputación del mercado de valores y el dinero de decisiones destreza de una empresa que utiliza las siguientes fórmulas importantes.Tasa de ganacias…

Margen bruto mira el margen de beneficio basado únicamente en las ventas y el costo de la producción de esas ventas. Para la información financiera, que le da una imagen de la cantidad de ingresos que queda después de restar todos los gastos…

En el mundo de la información financiera, la margen de beneficio neto mira a los resultados financieros de una empresa. Este cálculo que muestra la cantidad de dinero que la empresa ha dejado después de haber deducido todos los gastos - ya sea de…

Las empresas pueden utilizar el margen de beneficio bruto para calcular el porcentaje de ventas que quedan para cubrir los costes indirectos. Después de una empresa se da cuenta de cuánto cuesta para cubrir los costos directos asociados con la…