Analizando el rendimiento del capital de una empresa

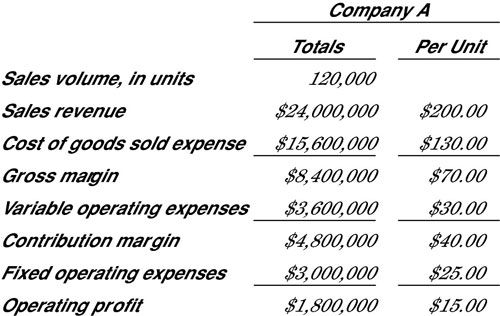

La evaluación de los resultados financieros de una empresa incluye el análisis de la rentabilidad del capital (cómo su beneficio se acumula hasta en contra de la capital) utilizado por el negocio. La siguiente figura presenta un rendimiento de beneficios de la Compañía A para el año hasta el beneficio operativo antes de intereses e impuestos. ¿El negocio de ganar suficiente beneficio de explotación en relación con el capital lo que solía hacer de este beneficio?

Supongamos, hipotéticamente, que la empresa A utiliza el capital $ 100 millones para ganar su $ 1,8 millones de beneficio operativo. En esta situación, la empresa habría obtenido un mísero 1,8 por ciento tasa de retorno en el capital utilizado para generar el beneficio:

$ 1.800.000 beneficio operativo # 247- $ 100 millones de capital = tasa de 1,8 por ciento de retorno

Por casi cualquier punto de vista, un 1,8 por ciento es un regreso triste en el rendimiento del capital.

En términos generales, la cantidad de capital utiliza una empresa es igual a sus activos totales menos los pasivos de explotación que no cobran intereses. Los principales ejemplos de la falta de interés de los pasivos de explotación rodamiento son las cuentas por pagar de las compras a crédito y gastos acumulados por pagar.

Los pasivos operativos normalmente representan el 20 por ciento o más o total de activos de una empresa. El resto de sus activos (activos totales menos los pasivos totales de operación) es la cantidad de capital que la empresa tiene para elevar de dos fuentes básicas: el préstamo de dinero sobre la base de instrumentos de deuda con intereses, y la crianza la equidad de capital (propiedad) de fuentes públicas o privadas.

| Deuda | $ 4.000.000 |

| Capital del propietario | $ 8.000.000 |

| El capital total | $ 12 millones |

Supongamos lo siguiente:

Compañía A del rendimiento del capital para el año es:

$ 1.800.000 margen operativo # 247- $ 12 millones de capital = 15,0 por ciento el rendimiento del capital

De la Compañía A los gastos por intereses para el año de su deuda es de $ 240.000. Deducción de interés por parte de los beneficios de explotación $ 1.800.000 obtenido por el negocio da $ 1.560.000 beneficio antes de impuesto sobre la renta. Entonces el tasa de rentabilidad sobre recursos propios (antes de impuestos) se calcula para el negocio de la siguiente manera:

$ 1,560,000 ganancias antes de impuestos # 247- $ 8.000.000 patrimonio neto = 19,5 por ciento de retorno sobre el capital

Suministros de Deuda 1 ⁄3 del capital de la empresa ($ 4.000.000 # 247- $ 12 millones de capital total = 1 ⁄3). La empresa obtuvo 15 por ciento de retorno sobre el capital de la deuda ($ 4 millones la deuda x 15 por ciento de tasa de retorno = $ 600.000 retorno sobre el capital de la deuda). Debido a que el interés es una cantidad fija por contrato por periodo, la empresa tuvo que pagar sólo $ 240,000 interés por el uso de su capital de la deuda.

El exceso de beneficios de explotación obtenidos en el capital de la deuda sobre el importe de los intereses se llama aumento de apalancamiento financiero. La empresa A hizo $ 360.000 de ganancia apalancamiento financiero para el año ($ 600.000 beneficio operativo obtenido en el capital de la deuda - $ 240,000 intereses pagados sobre la deuda = $ 360.000 de ganancia apalancamiento financiero).

-

Cómo determinar el costo de capital de los fondos externos

Cómo determinar el costo de capital de los fondos externos -

Cómo calcular el rendimiento del capital en la banca de inversión

Cómo calcular el rendimiento del capital en la banca de inversión -

Investigando sus dividendos selección de acciones con fórmulas importantes

Investigando sus dividendos selección de acciones con fórmulas importantes - Índice de capital de la deuda en QuickBooks 2012

- Índice de capital de la deuda en QuickBooks 2013

- Índice de capital de la deuda en QuickBooks 2014

los ratio de deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2013. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. El termino estructura capital se refiere a…

los ratio de deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2012. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. El termino estructura capital se refiere a…

Usted puede seguir su ratio de deuda en QuickBooks. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. La estructura de capital se refiere a los pasivos totales y cantidad patrimonio del…

El retorno de la relación de activos es uno de varios indicadores de rentabilidad que puede utilizar junto con QuickBooks 2013 para analizar su rentabilidad. los rendimiento de los activos muestra el rendimiento que la empresa ofrece a los…

El seguimiento de su retorno de la relación de activos en QuickBooks. El rendimiento de los activos muestra el rendimiento que la empresa ofrece a los accionistas y el interés que la empresa paga a los prestamistas como el porcentaje de los…

El retorno de la relación de activos es uno de varios indicadores de rentabilidad que puede utilizar junto con QuickBooks 2012 para analizar su rentabilidad. los rendimiento de los activos muestra el rendimiento que la empresa ofrece a los…

los el retorno de la equidad financiera relación es uno de varios indicadores de rentabilidad que puede utilizar junto con QuickBooks 2012 para analizar su rentabilidad. los el retorno de la razón financiera de capital expresa la utilidad neta de…

Todo lo que conforma una sociedad y todo lo que una empresa es propietaria, incluyendo la construcción, equipamiento, material de oficina, el valor de marca, la investigación, la tierra, las marcas comerciales, y todo lo demás, se consideran…

La mayoría de las empresas utilizan el apalancamiento financiero de pedir dinero prestado, proporcionando parte del capital total necesario para sus activos. La razón principal de la deuda es cerrar la brecha entre la cantidad de capital que los…

Apalancamiento se refiere a la idea de utilizar la deuda para agregar capital para su negocio. El apalancamiento es una buena estrategia si la compañía puede generar más de los ingresos de lo que paga en intereses y comisiones de la deuda. Si una…

Deuda Financiera que se debe, en un año o menos se incluye en la sección de pasivo corriente del balance. La razón es que las normas de información financiera requieren que los balances externos informan la cantidad de pasivo circulante por lo…

Los prestamistas están siempre asegúrese de buscar en la deuda en los informes financieros utilizando el relación deuda-capital, que mide el apalancamiento de una empresa al ver qué porción de su capital proviene de financiación de la…