La rentabilidad sobre activos (ROA) Relación y aumento de apalancamiento financiero

El primer paso en la determinación aumento de apalancamiento financiero para que una empresa es calcular un de negocio rendimiento de los activos ratio (ROA), que es la relación de EBIT (beneficio antes de intereses e impuesto sobre la renta) al capital total invertido en activos operativos.

Cuando una empresa se da cuenta de un aumento de apalancamiento financiero para el año, esto significa que lo que gana más beneficios en el dinero que ha pedido prestado que el interés pagado por el uso de ese dinero prestado. Una buena parte de los ingresos netos de una empresa para el año podría ser debido al apalancamiento financiero.

Aquí está la manera de calcular la rentabilidad de los activos ratio (ROA):

EBIT # 247- activos operativos netos = ROA

Utiliza esta ecuación activos operativos netos, que es igual a los activos totales menos los pasivos de explotación no devengo de intereses por la empresa. Activos operativos netos representan la cantidad total de los capitales obtenidos deuda y capital.

Comparar ROA con la tasa de interés: Si ROA de una empresa es, por ejemplo, 14 por ciento y la tasa de interés de su deuda es, digamos, un 6 por ciento, la ganancia neta en el capital de la deuda de la empresa es un 8 por ciento más de lo que se paga en intereses.

Hay un diferencial favorable de 8 puntos (un punto = 1 por ciento), que se puede tiempos multiplica la deuda total de la empresa para determinar la cantidad de sus ganancias antes de impuestos se puede rastrear a la ganancia de apalancamiento financiero.

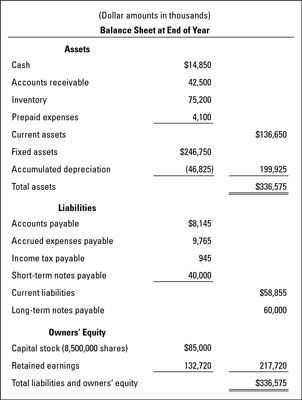

En la figura siguiente, observe que la empresa tiene $ 100 millones de deuda total a interés: $ 40 millones a corto plazo, más $ 60 millones a largo plazo. La equidad total de sus propietarios es $ 217,720,000. Así que sus activos operativos netos total es $ 317.720.000 (que excluye los tres pasivos de explotación sin devengo de interés a corto plazo). ROA de la empresa, por lo tanto, es:

$ 55.570.000 EBIT # 247- $ 317.720.000 activos operativos netos = 17,5% ROA

La empresa ganó US $ 17,5 millones (redondeado) de su deuda total - veces ROA 17,5 por ciento de $ 100 millones la deuda total. La empresa paga sólo $ 6.250.000 intereses de su deuda. Así, la empresa tenía $ 11.250.000 ganancia de apalancamiento financiero antes de impuestos ($ 17.5 millones menos $ 6.250.000).

ROA es una relación útil para interpretar el rendimiento de beneficios, además de la determinación de la ganancia financiera (o pérdida). ROA es un la utilización del capital prueba - la cantidad de beneficios antes de intereses e impuesto sobre la renta se ganaron en el capital total empleado por la empresa. La idea básica es que se necesita dinero (activos) para ganar dinero (beneficio) - la prueba final es cuánto beneficio se hizo en los activos.

Si, por ejemplo, una empresa gana $ 1.000.000 EBIT de $ 25 millones de activos, su ROA es sólo el 4 por ciento. Tal bajas señales ROA que la empresa está haciendo un mal uso de sus activos y tendrá que mejorar su ROA o enfrentarse a graves problemas en el futuro.

-

Cómo calcular el rendimiento del capital en la banca de inversión

Cómo calcular el rendimiento del capital en la banca de inversión -

Ratios financieros clave para la alta potencia de inversión

Ratios financieros clave para la alta potencia de inversión - Índice de capital de la deuda en QuickBooks 2012

- Índice de capital de la deuda en QuickBooks 2013

- Índice de capital de la deuda en QuickBooks 2014

- Ratio de endeudamiento en QuickBooks 2013

los ratio de deuda es una de las razones de apalancamiento que puede utilizar en QuickBooks 2012. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. El termino estructura capital se refiere a…

Usted puede seguir su ratio de deuda en QuickBooks. El ratio de deuda simplemente muestra la deuda de la empresa como un porcentaje de su estructura de capital. La estructura de capital se refiere a los pasivos totales y cantidad patrimonio del…

El retorno de la relación de activos es uno de varios indicadores de rentabilidad que puede utilizar junto con QuickBooks 2013 para analizar su rentabilidad. los rendimiento de los activos muestra el rendimiento que la empresa ofrece a los…

El seguimiento de su retorno de la relación de activos en QuickBooks. El rendimiento de los activos muestra el rendimiento que la empresa ofrece a los accionistas y el interés que la empresa paga a los prestamistas como el porcentaje de los…

El retorno de la relación de activos es uno de varios indicadores de rentabilidad que puede utilizar junto con QuickBooks 2012 para analizar su rentabilidad. los rendimiento de los activos muestra el rendimiento que la empresa ofrece a los…

La evaluación de los resultados financieros de una empresa incluye el análisis de la rentabilidad del capital (cómo su beneficio se acumula hasta en contra de la capital) utilizado por el negocio. La siguiente figura presenta un rendimiento de…

Un tipo de informe de contabilidad es un balance, que se basa en la ecuación contable: Activos = Pasivos + Capital del propietario. El balance de situación - también llamado estado de situación financiera - es un "? ¿Dónde nos encontramos al…

Todo lo que conforma una sociedad y todo lo que una empresa es propietaria, incluyendo la construcción, equipamiento, material de oficina, el valor de marca, la investigación, la tierra, las marcas comerciales, y todo lo demás, se consideran…

La mayoría de las empresas utilizan el apalancamiento financiero de pedir dinero prestado, proporcionando parte del capital total necesario para sus activos. La razón principal de la deuda es cerrar la brecha entre la cantidad de capital que los…

Grado de de una empresa apalancamiento financiero es la cantidad de la compañía que está financiado mediante finanzas con pagos fijos, tales como préstamos. Imagina por un momento que usted está decidiendo si debe o no comprar acciones de una…

Apalancamiento se refiere a la idea de utilizar la deuda para agregar capital para su negocio. El apalancamiento es una buena estrategia si la compañía puede generar más de los ingresos de lo que paga en intereses y comisiones de la deuda. Si una…

Deuda Financiera que se debe, en un año o menos se incluye en la sección de pasivo corriente del balance. La razón es que las normas de información financiera requieren que los balances externos informan la cantidad de pasivo circulante por lo…