Solvencia y liquidez

Solvencia y liquidez tanto miden la capacidad de una entidad para pagar sus deudas. Solvencia tiene un enfoque a largo plazo, mientras que la liquidez se ocupa de los pagos a corto plazo. Solvencia

Conteúdo

Liquidez, por el contrario, se refiere a la capacidad de una empresa para mantener su balance de efectivo y los flujos de caja en niveles adecuados para que las operaciones no se interrumpan por déficit de caja. Al considerar la liquidez, la atención se centra en los próximos seis meses o el próximo año.

Comprender los riesgos de retrasos en los pagos

Los retrasos en el pago de los pasivos a tiempo puede causar serios problemas para un negocio. Los clientes pueden rehuir de hacer negocios con una empresa que tiene problemas financieros. Los vendedores pueden no estar dispuestos a vender el producto de la empresa, debido al riesgo de no ser pagado. Los clientes y proveedores pueden escuchar acerca de los problemas financieros de una empresa a través de los informes de los medios de comunicación (periódicos, televisión, Internet).

En casos extremos, una empresa puede ser arrojado a quiebra involuntaria. En una quiebra, un administrador designado por el tribunal puede tomar control sustancial sobre la empresa y sus decisiones sobre el pago de la deuda. Incluso la amenaza de quiebra puede causar graves perturbaciones en el funcionamiento normal de un negocio.

Reconociendo los activos y pasivos corrientes

A corto plazo, o actual, activos incluyen:

Efectivo

Los valores negociables que pueden convertirse inmediatamente en efectivo

Los activos que se espera convertir en efectivo dentro de un año

los ciclo operativo es el proceso de convertir los activos corrientes (principalmente inventarios y cuentas por cobrar) en dinero en efectivo. El termino ciclo operativo se refiere al proceso repetitivo de poner dinero en el inventario, la celebración de los productos en el inventario hasta que se venden, la venta de productos a crédito (que genera las cuentas por cobrar), y la recolección de las cuentas por cobrar en efectivo.

En otras palabras, el ciclo de funcionamiento es el " a partir de efectivo - a través de inventarios y cuentas por cobrar - volver a la caja " secuencia. Los ciclos de operación de las empresas varían desde unas pocas semanas hasta varios meses, dependiendo de cuánto tiempo el inventario se celebra antes de ser vendido y cuánto tiempo se tarda en recoger dinero en efectivo de las ventas realizadas a crédito.

A corto plazo, o actual, pasivos incluyen pasivos no devengan intereses que surgen de las actividades de operación (ventas y gastos) del negocio. Un negocio típico mantiene muchas cuentas para estos pasivos - una cuenta separada para cada vendedor, por ejemplo.

En un balance externo se suele encontrar sólo tres o cuatro pasivos operativos. Se supone que el lector sabe que estos pasivos operativos no devengan intereses (a menos que la responsabilidad es muy atrasados y el acreedor ha comenzado a cobrar intereses por el retraso en el pago del pasivo).

El ejemplo del balance revela tres pasivos operativos: cuentas por pagar, gastos acumulados por pagar y pagar impuesto sobre la renta. La terminología de estos pasivos operacionales a corto plazo varía de empresa a empresa.

Además de pasivos operativos, notas que devengan intereses por pagar que tienen fechas de vencimiento de un año o menos a partir de la fecha del balance se incluyen en el pasivo corriente. La sección de pasivos actual puede también incluir ciertos otros pasivos que se deben pagar en el corto plazo (que son demasiado variados y técnica para discutir aquí).

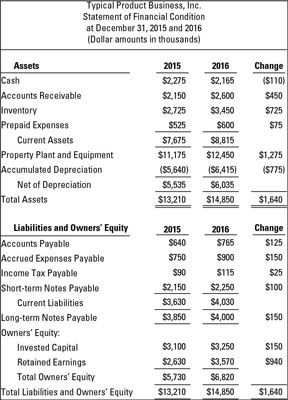

Observe los siguientes puntos (montos en dólares se refieren al cierre del ejercicio 2015):

Los primeros cuatro cuentas de activos (efectivo, cuentas por cobrar, inventarios y gastos pagados por anticipado) se suman para dar el $ 8.815.000 subtotal de activos circulantes.

Los primeros cuatro cuentas de pasivo (cuentas por pagar, gastos acumulados por pagar, impuesto sobre la renta por pagar, y las notas a corto plazo por pagar) se añaden para dar el subtotal $ 4.030.000 para pasivo circulante.

El total de la deuda que devenga intereses de la empresa se separa entre $ 2.250.000 en Corto plazo documentos por pagar (las debidas en un año o antes) y $ 4 millones en a largo plazo documentos por pagar (las debidas después de un año).

Pasivos se reivindican contra los activos de la compañía. Al igual que con los activos, estas afirmaciones registran como corrientes o no corrientes. Por lo general, se componen de dinero que la empresa debe a otros. Por ejemplo, la deuda puede…

los radio actual Es una prueba de corto plazo la solvencia de una empresa - su capacidad para pagar sus pasivos que vencen en un futuro próximo (hasta un año). La proporción es un indicador aproximado de si el efectivo en caja, más el dinero que…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

Si una empresa no tiene dinero en efectivo para cubrir sus operaciones del día a día, es probable que sea en un terreno inestable. Utilice las siguientes fórmulas para determinar si una empresa tiene un montón de líquidos (fácilmente…

Solvencia se refiere a la capacidad de una empresa para pagar sus deudas a tiempo. Su empresa necesita para mantener su solvencia, porque los retrasos en el pago de los pasivos a tiempo pueden causar problemas muy serios. En casos extremos, su…

Las empresas deben gastar dinero para llevar a cabo sus día a día las operaciones, que deben tenerse en cuenta en los informes financieros. Cuando una empresa se compromete a gastar dinero a crédito, ya sea de crédito a corto plazo utilizando…

Más estricta que la proporción actual es una prueba en la información financiera llamada razón rápida o razón ácida, que mide la capacidad de una empresa para pagar sus cuentas sin tener en cuenta el inventario. El cálculo sólo incluye el…

Una de las herramientas de la deuda de medición más utilizados en los informes financieros es el radio actual, que mide los activos de una compañía planea utilizar en los próximos 12 meses con las deudas que debe pagar durante ese mismo…

Las empresas utilizan la razón ácida (aka razón rápida) Métrica para determinar si serían capaces de pagar sus deudas debido dentro del próximo año. Algunas compañías que venden artículos muy grandes o caros tienen dificultades para la…

La prueba más estricta de la liquidez de una empresa es la coeficiente de caja. Esta métrica utiliza solamente el más líquido de los activos - equivalentes de efectivo y valores negociables - para determinar cuántas veces una empresa puede…

La relación de caja operativo fluye hacia vencimientos actuales utiliza los flujos de efectivo de una empresa genera a partir de sus operaciones para determinar su capacidad de pago las deudas que están madurando en el próximo año. Esta…

Solvencia se refiere a la capacidad de una empresa para pagar sus deudas a tiempo. los liquidez de una empresa no es un bien definido plazo- puede tomar diferentes significados. Sin embargo, por lo general se refiere a la capacidad de una empresa…