¿Cómo manejar las cancelaciones para mejorar su crédito

Durante el proceso de cobro, se llega a algunos puntos de parada significativos en asuntos sin resolver toman un giro para peor. Es importante que usted sepa cuándo ha alcanzado estos puntos, lo importante que son, y lo que viene después. La comprensión de cómo estas acciones funcionan y lo que puede hacer acerca de ellos pueden ahorrarle puntos de puntuación de crédito y dinero en el largo plazo.

Conteúdo

Entonces, ¿qué es una anulación de deudas?

Cuando un cobrador o el acreedor cargos off su cuenta, su contadores, reguladores, o la sociedad de auditoría han decidido que su deuda es muy poco probable que sea recogido, por lo que no permitirá que permanezca en los libros como un activo. Para efectos contables y fiscales, el acreedor considera su cuenta de una pérdida, y su cuenta se carga fuera de los libros de la compañía.

Algunas generalizaciones válidas para muchos tipos de deudas no garantizadas, como tarjetas de crédito o préstamos personales:

Si usted paga una factura después de su fecha de vencimiento, es técnicamente tarde.

El pago de hasta 30 días de retraso es por lo general no es gran cosa.

Después de llegar a los 60 días de retraso, usted puede enfrentar algunos honorarios y tal vez un aumento de tasas de interés.

Al ser 90 días de retraso puede costar más ya menudo lleva a los jugadores serios en el departamento de colección.

Si su cuenta está entre 120 y 180 días de mora, su deuda entra en una nueva fase conocida como la anulación de deudas.

Un acreedor cobrar una deuda de ninguna manera significa que la deuda se cancela, ni ningún interés asociado a la parada devengados cuenta. Nadie está contento con este giro de los acontecimientos, y entre aquellos que deberían ser el menos feliz que es. ¿Por qué? Debido a que todavía debe el proyecto de ley, mientras que los honorarios e intereses continúan acumulándose y el daño de crédito crece.

Dar sentido a impagos cancelaciones

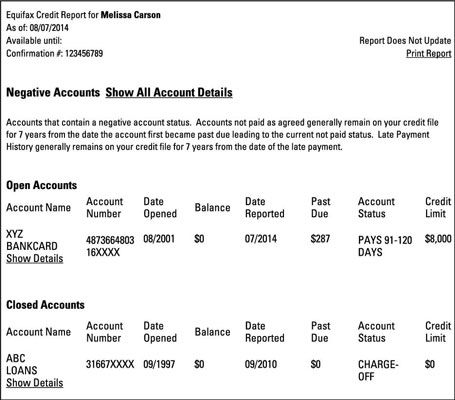

Cobra una deuda fuera cuando se pone tan viejos (típicamente 180 días de mora) que su valor está en tela de juicio (como es su sinceridad en la promesa de pagarlo). Si sus informes acreedores representan las historias de las agencias de crédito, y la mayoría de los grandes lo hacen, la anulación de deudas se considera un negativo muy grave.

Cuando un cargas de la deuda fuera, todavía le deben, y el acreedor o cobrador todavía intentar recogerlo. La anulación de deudas sólo significa que el acreedor ya no cuenta con la deuda como un activo. Una anulación de deudas sin pagar causa más daño a su informe de crédito que uno paga.

Hasta que no paga lo que debe, la deuda se etiqueta un no remunerado anulación de deudas en su informe de crédito. Cuando una cuenta cobra primer lugar, usted puede experimentar un momento de calma en los intentos de cobro. La razón es que la deuda es, probablemente, cambiando de manos de los coleccionistas que no tuvieron éxito tratando de salvar la cuenta a los que quieren salvar al menos una parte de ella.

Los coleccionistas más experimentados normalmente se ocupan de las cancelaciones. Estos colectores han oído todo mil veces antes y han durado en este negocio porque son eficientes y eficaces. No se equivoquen, los coleccionistas van a tratar de cobrar el dinero due- sin embargo, después de determinar que no vas a pagar, su cuenta puede ser vendido muchas veces por cantidades decrecientes de colección a la que cada vez más agresivos que realmente no desea tratar.

Cómo hacer los pagos de carga-off

Colectores tratan de hacer que usted se compromete a pagar su deuda en su totalidad o en una serie de pagos acordados. Toman promesas muy en serio, por lo que no quieren hacer y luego romper una. Asegúrese de saber a ciencia cierta cuánto puede permitirse el lujo de pagar mensualmente o en una cantidad a tanto alzado antes de hacer ninguna promesa.

La mejor manera de hacerlo es preparar un presupuesto que tome en cuenta todos sus ingresos y gastos. El uso de este plan de gastos, se puede identificar áreas para recortar de modo que usted puede poner más dinero para pagar su deuda. Sin un plan, sólo estará adivinando.

Los pasos clave para realizar y llevar a cabo un plan son los siguientes:

Lista de todos sus ingresos.

Lista de todos sus gastos.

Recorte o disminuir a medida que muchos de los gastos que pueda.

Aumente sus ingresos si es posible.

Repita este proceso hasta que tenga suficiente dinero para pagar la cuenta en un plazo de tiempo razonable.

No prometa más de su plan dice que puede pagar. Sea sincero, explique cómo llegó a la cantidad de su pago, y solicitar que el cobrador le enviaremos un acuerdo por escrito para esta cantidad. Cuando reciba el acuerdo, enviar el pago a tiempo, todo el tiempo. Usted puede pedir una reducción de las tasas al negociar el acuerdo de pago, pero una reducción en la cantidad adeudada es más difícil de conseguir.

Una deuda en mora que no ha alcanzado el estado de carga-off y se paga se ponga al día en su informe de crédito, pero una anulación de deudas nunca lo hace. Una anulación de deudas sin pagar se convierte en una anulación de deudas pagadas. Una anulación de deudas pagado es mucho mejor para su crédito que una anulación de deudas sin pagar, ya que indica que usted tenía un problema - quizás un serio - pero que, finalmente, pagó la factura. ¡Aleluya!

Ahora usted puede conseguir un poco de impulso en su informe de crédito y usted está en el camino hacia la obtención de crédito a una tasa más razonable. ¿Por qué? Simple: Usted ha establecido que, si bien es posible que un prestatario de alto riesgo, lo hace pagar sus cuentas en el final.

-

Pregunta a los cobradores de deudas como prueba de su deuda

Pregunta a los cobradores de deudas como prueba de su deuda - Los cobradores de deudas pueden tratar de sacar provecho de las viejas deudas

- Cómo disputar su deuda con un cobrador de deudas

- Cómo negociar un acuerdo de recuperación de la inversión con los cobradores de deudas

- Conozca los plazos de prescripción para manejar los cobradores de deudas

-

La negociación de un acuerdo de cobro de deudas

La negociación de un acuerdo de cobro de deudas

Cuando esté listo para eliminar su deuda de tarjeta de crédito, usted puede tomar uno de dos enfoques: pagar la tarjeta con el saldo más alto primero, lo que le permite guardar en el interés a largo plazo, o pagar el saldo más pequeño primero…

Cuando un acreedor le permite pagar su deuda por menos de lo que pidió prestado, eres la solución de una deuda. Y porque a nadie le gusta perder dinero, la solución de una deuda no suele ser fácil. Aunque puede que no haya estafados al…

Una anulación de deudas sin pagar a menudo se abre paso a un abogado antes o después y que puede ser muy malo para su crédito. Un abogado de la colección puede llevar su caso a los tribunales, es posible que tenga un juicio en su contra, si no…

Deuda garantizada significa que usted ha puesto algo que usted posee en la línea en la promesa de pagar lo que pidió prestado. Deuda sin garantía de reembolso requiere, también, pero sus prestamistas no tienen derechos inmediatas a su…

Para asegurarse de que su plan de gestión de la deuda le ayuda a salir de la deuda, debe tomar un papel activo en la supervisión de la misma. Incluso cuando se trabaja con una agencia de asesoría de crédito de buena reputación, los problemas…

Si usted está viviendo con una gran deuda, la elaboración de un presupuesto - una cuenta detallada de los ingresos y gastos - es sólo el primer paso para conseguir su casa financiera en orden. Puede que tenga que tomar algunas medidas audaces…

Su consejero de la deuda puede recomendar un plan de gestión de la deuda para ayudarle a pagar sus obligaciones si la reducción de sus gastos y hacer más dinero no son posibles. Muchos acreedores ofrecen concesiones especiales a los consumidores…

Si vive en un presupuesto estricto no es suficiente para resolver sus problemas financieros, la reunión con un consejero de crédito para negociar concesiones de sus acreedores pueden ayudar. Haga su tarea y obtener la siguiente información en…

Lo primero que hay que hacer cuando usted necesita para obtener su deuda de tarjeta de crédito bajo control es mirar por encima de cada uno de sus estados de cuenta de tarjetas de crédito cada mes. Usted puede ser sorprendido de encontrar cargos…

Una llamada de un cobrador de deudas puede ser intimidante para decir lo menos. Los siguientes consejos le ayudarán a mantener el control y con calma manejar un cobrador de deudas para que evitar decir algo que podría crear más problemas.…

Tenga cuidado con las empresas de liquidación de deuda que pueden ser a los consumidores de lana en crisis. Si usted consigue llevado por una organización de asesoría de crédito de mala reputación o por una empresa de liquidación de deuda,…

Al preparar los estados financieros al final de un período contable, es posible que tenga que ajustar los libros para permitir para insolvencias de clientes que nunca va a pagar la cantidad adeudada a su negocio. Ninguna empresa quiere aceptar el…