Los informes anuales de relieve los datos financieros clave

En el inicio de la revisión anual, la compañía da a los accionistas una versión condensada de lo bien que la empresa lleva a cabo durante el año anterior. Esta información condensada ofrece a los lectores más casuales con lo que la compañía percibe como los principales puntos de interés. Por lo menos, esta sección contiene un resumen de las operaciones, las ganancias por acción y los datos de balance:

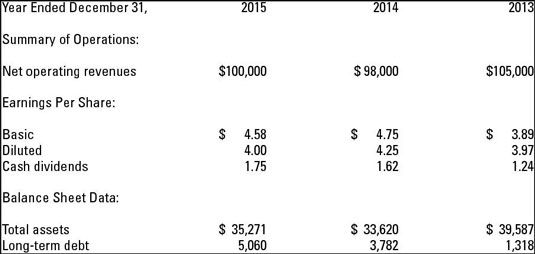

Resumen de las operaciones: Este resumen muestra la utilidad neta de resultados de la empresa durante al menos tres años (y preferentemente de cinco a diez años). Ingreso neto es el exceso de los ingresos y las ganancias sobre los gastos y las pérdidas durante el ejercicio económico.

El beneficio por acción (BPA): Este cálculo muestra la utilidad neta por acción en circulación de las acciones comunes. Siga leyendo para obtener una explicación de esta fórmula. Muchos inversores se centran en esta figura, comparándolo con sus otras inversiones y EPS de otras empresas del mismo sector.

Por ejemplo, un inversor puede comparar las ganancias por acción de The Coca-Cola Company para las ganancias por acción de PepsiCo para medir el valor de las acciones de una empresa sobre la otra, teniendo en cuenta que estas empresas están en la misma industria.

Tres cálculos que se pueden ver en una revisión anual son básicas EPS, EPS diluidas, y los dividendos en efectivo. He aquí un ejemplo de cada uno:

EPS básicas: Para calcular la GPA básica, tome la utilidad neta del ejercicio económico y se divide por el número medio ponderado de acciones ordinarias en circulación. Los factores de la media ponderada en las fluctuaciones de las acciones en circulación durante todo el año, en lugar de limitarse a tomar acciones en circulación el 1 de enero y acciones en circulación al 31 de diciembre y dividiéndolo por dos.

Si ABC Corp. tiene una utilidad neta de $ 100.000, y el número medio ponderado de acciones ordinarias en circulación es 21833, EPS básicas es de $ 100.000 / 21.833 = $ 4.58.

BPA diluido: Si la empresa ha emitido opciones sobre acciones o deuda convertible o acciones preferentes convertibles que el inversor tiene la opción de convertir en acciones ordinarias, la empresa tiene que demostrar EPS diluidas, que es un cálculo complicado. (Opciones de alamcenaje son beneficios que permiten a los empleados a adquirir un determinado número de acciones de la compañía en una fecha y precio predeterminado.)

Diluido EPS calcula las ganancias por acción mediante la estimación de cómo teóricamente podrían existir muchas acciones después de todas las opciones sobre acciones y valores convertibles se han ejercitado en acciones ordinarias. Así que si la media ponderada de ABC Corp. de las acciones ordinarias en circulación después de la adición de estos extras es 24989, la EPS diluido es de $ 100.000 / 24.989 = $ 4.00.

Los dividendos en efectivo: Este cálculo es la cantidad por acción pagado a los accionistas registrados. La empresa debe tener ingresos para pagar un dividendo, ya que los dividendos son un pago de ganancias. El Consejo de Administración determina el dividendo pagado, en su caso, a los accionistas registrados.

Equilibrar los datos de la ficha técnica: Esta sección muestra las cifras seleccionadas de la hoja de balance en el que la compañía cree que los accionistas tienen un interés. Por ejemplo, la empresa puede mostrar los activos totales, que son todos los activos (actuales ya largo plazo) que la compañía posee en la fecha del balance. La empresa también puede mostrar deuda a largo plazo, que es una deuda que la compañía no han dado sus frutos dentro de los 12 meses siguientes a la fecha del balance.

La figura muestra un ejemplo de esta información financiera condensada.

A pesar de que estas cifras son comprimidos, que están basados en - y deben reconciliarse con - los estados financieros auditados.

-

Actividad de la cuenta de resultados en la prueba más alejado del examen de CPA

Actividad de la cuenta de resultados en la prueba más alejado del examen de CPA -

¿Cómo los banqueros de inversión saben lo llevará el mercado de valores

¿Cómo los banqueros de inversión saben lo llevará el mercado de valores -

Cómo calcular la relación p / e para la banca de inversión

Cómo calcular la relación p / e para la banca de inversión - Cómo determinar el valor de una empresa

- Cómo calcular la proporción de pago de su inversión social

- ¿Cómo saber la diferencia entre las acciones ordinarias y preferidas

Los inversionistas pueden usar la proporción de pago de averiguar qué porcentaje de las ganancias de una empresa se está pagando a los propietarios de acciones en forma de dividendos (ganancias = ventas - gastos). Tenga en cuenta que las empresas…

Al igual que con todas las existencias, usted debe investigar las acciones de dividendos que está considerando antes de comprarlos para asegurarse de que son buenas inversiones. Estas fórmulas ayudan a determinar si el dividendo de una acción y…

Los dos tipos de propiedad de acciones corporativas son comunes y preferidas. Las acciones ordinarias representa la propiedad residual en la corporación. Propiedad residual se compone de los activos netos restantes después de pagar las…

Públicamente propiedad empresas, de acuerdo con los principios de contabilidad generalmente aceptados (GAAP), debe reportar las ganancias por acción (EPS) por debajo de la línea de ingreso neto en sus cuentas de resultados - dar EPS una cierta…

Si su cliente de auditoría tiene la deuda materiales o transacciones de capital después de la fecha del balance, debe revelar la deuda o capital en su informe de auditoría también. Este tipo de evento posterior puede incluir las siguientes…

Los inversores utilizan el valor contable por acción para determinar el valor de una acción de las acciones, cuando le quitas toda la ganancias y los inversores especulación. En otras palabras, si una empresa tuviera que ir a la quiebra y…

los flujos de caja operativo por acción es una medida fiable de la fortaleza financiera de una empresa. Aunque las ganancias por acción mide directamente la cantidad un inversionista presente en sus acciones y es, por lo tanto, la medida de…

Para determinar la cantidad de dinero que un inversor que realmente hace, usted tiene que determinar la las ganancias por acción ordinaria (EPS). Cuando usted es dueño de una empresa por sí mismo, la cantidad de dinero que la empresa hace que es…

Cuentas patrimoniales reflejar la parte de los activos en los informes financieros que no está sujeta a los pasivos y, por tanto, es propiedad de los accionistas de una empresa. Si la empresa no se incorpora, la propiedad de los socios o…

Además de los ingresos netos, el otro número que se oye en los informes financieros casi tan a menudo sobre resultados de las ganancias de una empresa es el beneficio por acción. Las ganancias por acción es el monto de los ingresos netos de la…

El número de beneficios de información financiera que escuche discutido más a menudo en las noticias es la Tasa de ganacias sobre precio, o el Relación P / E. Básicamente, la relación P / E se ve en el precio de la acción en comparación con…

Porción de capital de los propietarios del balance se rompe exactamente lo que el valor que la empresa tiene a sus propietarios y cómo ese valor se asigna a ellos. La cantidad de valor que los inversionistas tienen en una sociedad es equivalente…