Alianza se define en términos de contabilidad

Una asociación debe tener al menos dos propietarios, con cualquier porcentaje de participación (siempre que el total combinado es de no más de 100!). Al igual que con la empresa individual, los socios no están clasificados como empleados.

Una sociedad no necesita tener dos socios con una participación del 50 por ciento cada uno. Puede tener muchos socios con todo tipo de diferentes porcentajes de participación en la sociedad.

Socios generalmente comparten el compromiso financiero de la empresa. Pueden aportar diferentes puntos fuertes a la mesa junto a la puesta en común de recursos, experiencia y fortalezas. La mayoría de los estados han limitado los costos de inicio, y más allá del acuerdo de asociación, hay pocas formalidades.

Al igual que con la dinámica familiar típicos, los socios pueden tener lealtades cambiantes y, por tanto, puede tener una sociedad plagada de desacuerdo. Los socios pueden tener diferentes y conflictivas metas para el negocio. Pueden mostrar un compromiso desigual en términos de tiempo y dinero, lo que lleva a disputas personales.

Los socios son personalmente responsables por las deudas y obligaciones del negocio. Dependiendo de la configuración de la asociación, los socios también pueden ser responsables por las deudas contraídas, las decisiones tomadas y las acciones tomadas por el otro socio o socios.

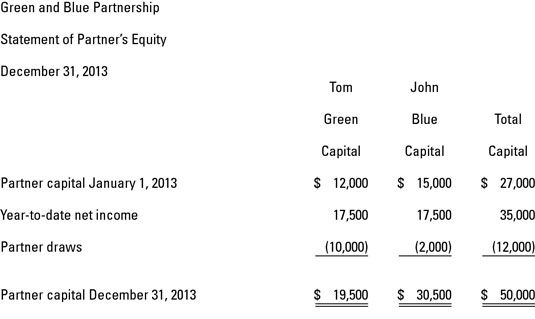

La siguiente figura muestra una presentación típica para la sección de patrimonio de un balance general de una asociación. Asociaciones imitar empresas individuales, en el que la sección de patrimonio tiene cuentas de capital y la abstinencia. Supongamos que Thomas Green y John Blue tienen cada uno una participación del 50 por ciento en la asociación.

-

Estructuras empresariales y la prueba de la regulación del examen de CPA

Estructuras empresariales y la prueba de la regulación del examen de CPA - Serie 7 examen: participación directa programa de papeleo

- Roles de los socios en las asociaciones principal commodity limitados

- Añadir asociados a su negocio el día de comercio

- Tomar una decisión inteligente en su designación de negocio entidad

- Quickbooks: elección inteligente de las decisiones de la entidad

Sección de patrimonio del propietario de un balance QuickBooks 2012 se ve diferente para diferentes tipos de negocios. Secciones de capital del propietario se ven diferentes a las asociaciones y corporaciones.La siguiente tabla muestra cómo…

Programas de participación directos (DPP) se conocen más comúnmente como sociedades limitadas. DPPs recaudar dinero para invertir en proyectos como el inmobiliario, petróleo y gas, y el arrendamiento de equipo. DPP no son para todo el mundo…

Los cuatro tipos de estructuras empresariales a menudo implican diferentes tipos y niveles de contabilidad que el contador debe ser consciente y capaz de realizar.Propietario único: La mayoría de las nuevas empresas con un solo propietario…

Cada negocio tiene tres partes financieros clave que usted, como tenedor de libros, debe tener en equilibrio: activos, pasivos y patrimonio. Las siguientes son las descripciones de estos tres términos:Activos incluir todo lo que la empresa posee,…

Usted puede optar por crear un asociación o una compañía de responsabilidad limitada (LLC) si usted está comenzando un nuevo negocio con uno o más de otros propietarios, pero no quiere que sea una corporación. Una asociación o LLC son las…

Una sociedad trata a los salarios pagados a los socios (al menos para sus socios generales) como las distribuciones de ganancias. En otras palabras, el beneficio se determina antes de la deducción de los salarios de los socios. Sociedad de…

Los profesionales de negocios que normalmente operar como una sociedad puede optar por limitar su responsabilidad al convertirse en una corporación profesional (PC) o una sociedad de responsabilidad limitada (LLP). Estas asociaciones profesionales…

Una asociación es cuando dos o más personas se unen en la propiedad y operación de un negocio. Cuando una sociedad funciona, el negocio va a funcionar como una sinfonía bien jugado. Cuando no es así, las cosas van más probable estar más cerca…

Si usted no puede venir con el dinero suficiente para que su nuevo negocio de importación / exportación de un éxito, o si carecen de algunas de las habilidades necesarias, considere una asociación. LA asociación es una asociación de dos o más…

Una sociedad de negocios es cuando dos o más personas se unen en la propiedad y operación de un negocio. Varias grandes empresas, conocidas han comenzado como asociaciones exitosas (y negocios en el hogar, también), incluyendo a Bill Gates de…

Cuando se trabaja con inversores para su negocio de comida ambulante, asegúrese de que tiene un acuerdo de inversión clara que define la tasa de interés y cuando el pago se debe hacer. No hay manera correcta o incorrecta de estructurar este…

Mucho antes de que abra la ventana de servicio de su camión de comida, usted necesita decidir qué tipo de estructura empresarial más adaptado a sus necesidades. Sus opciones van desde empresas individuales a las asociaciones y corporaciones.Al…