Cómo contar una buena puntuación de crédito de uno malo

Oscila buen puntaje de crédito (por ejemplo, una cuenta de FICO de 760 a 850) cambian con el tiempo como la historia de los cambios en la población. Esto se refiere a su historia personal de usar el crédito y el pago de facturas.

Durante las secuelas de la recesión más reciente, la mala economía, el alto desempleo, y por defecto castigar y las ejecuciones hipotecarias han causado una gran cantidad de personas que tenían puntuaciones más altas a moverse mucho más bajo en la escala de puntuación. Mientras puntajes parecen estar volviendo a los niveles previos a la recesión, el suyo puede estar por delante o por detrás de la tendencia.

Así que es su puntaje de uno bueno? ¿Qué es una buena puntuación, de todos modos? En esencia, una buena puntuación es uno que es lo suficientemente bueno para conseguir lo que desea a un precio que puede pagar.

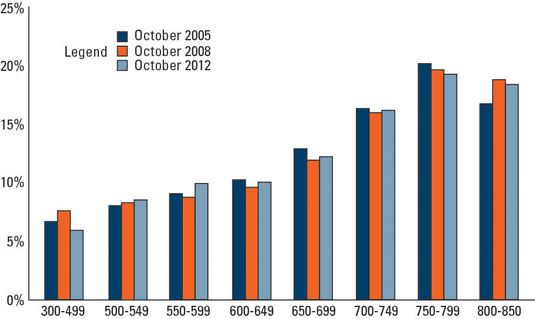

FICO le gusta darle una imagen de cuál es su situación en comparación con los demás utilizando un gráfico de ocho bar y un gráfico de ocho columnas.

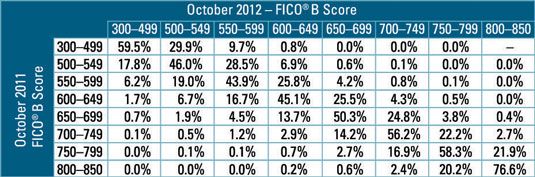

Otra forma útil para entender la dinámica de puntuación es mirar movimiento puntaje con el tiempo. Echa un vistazo a las puntuaciones de los diferentes bolsillos de los consumidores entre octubre de 2011 y octubre de 2012. Es difícil salir de la grada inferior. Seis de cada diez personas en el nivel inferior de 300 a 499 se quedaron allí, mientras que casi ocho de cada diez personas en el nivel superior se quedaron en la parte superior.

Si bien puede ser difícil de mover el marcador, el 30 por ciento logró ascender un nivel de 500 a 549. ¿Cuál es la mejor manera de hacerlo? Con un plan y con el tiempo! Como se puede ver, todo el que afirma que pueden dar vuelta a su puntaje de crédito en todo durante la noche no está diciendo la verdad.

En el actual entorno de crédito, cuando el préstamo es bastante fuerte, la diferencia en términos de préstamo entre una puntuación de 750 y una puntuación de más de 800 (los primeros dos grupos) puede ser pequeña, pero los que tienen una puntuación de 650 o más baja puede no ser elegibles para el crédito en absoluto. Sin embargo, no todos los prestamistas consideran de riesgo de la misma manera.

Un prestamista puede considerar un puntaje de crédito de 650 a ser un alto riesgo, mientras que otro prestamista puede no considerar un puntaje tales a ser todo lo que arriesgado y puede tener un programa especial para aprovechar - er, acomodar - los consumidores de menor puntuación.

Una mala puntuación de crédito y la historia usted puede hacer un blanco para los prestamistas sin escrúpulos. Si su crédito está dañado, leer la letra pequeña de cualquier contrato de crédito cuidadosamente y comprenda todas las tasas, sanciones, y las tasas de interés antes de actuar.

Entonces, ¿cómo de alto es lo suficientemente alto? En una época de crédito relativamente fácil, por ejemplo, antes de la última recesión, el dicho era que todo lo que necesitaba era un pulso para obtener un préstamo. Aunque esto puede no haber sido del todo cierto, obtener un préstamo con una puntuación más baja en los buenos tiempos fue sin duda más fácil de lo que es hoy.

El mercado de crédito ha reforzado desde la última crisis financiera y sólo está empezando a aflojar. Con el tiempo, el estándar para los préstamos tiende a oscilar como un péndulo de fácil apretada y viceversa. Por lo que mantener su crédito tan limpia como sea posible es muy importante, ya que la entrada de hoy va a estar allí al menos durante los próximos siete años, mientras que el mercado de crédito de mañana seguramente cambiará.

-

Cómo comparar su puntuación gre a los demás

Cómo comparar su puntuación gre a los demás - Cómo aumentar su puntuación de crédito a través de pequeñas compras

- ¿Cómo los préstamos estudiantiles afectar mi puntaje de crédito?

- Cómo aprovechar su hipoteca para construir el crédito

- Cómo utilizar un aval para aumentar su puntuación de crédito

- Cómo agregar información positiva a su informe de crédito

Comprobación de su crédito es fácil, y muchos paseos en su puntaje de crédito. Los prestamistas utilizan para determinar la tasa de interés que pagará en una hipoteca de la casa, un préstamo de coche, y las primas de seguros de auto y puede…

El proceso de reconstrucción historial de crédito no es difícil, pero se necesita tiempo. Su objetivo es añadir información positiva a su historial de crédito mediante la obtención de una pequeña cantidad de nuevos créditos de un acreedor…

Si su historial de crédito es pobre, se puede reconstruir en el tiempo de modo que cuando usted solicita un crédito, los acreedores que evalúan su aplicación ver una mejor historial de crédito y un puntaje de crédito más alto.Antes de…

La construcción de un buen crédito lleva tiempo. Siga estos consejos para obtener una gran puntuación de crédito de la primera vez, o si usted ha hecho algunos errores, para recuperar en el menor tiempo posible.Limpie sus informes de crédito…

Su puntaje de crédito es probable que sufra dramáticamente de una quiebra. Cuanto mejor sea tu puntaje en un principio, cuanto más baje. Si tuvieras crédito terrible antes, una presentación no puede causar una gran caída tales. De cualquier…

En Canadá, su puntuación de crédito juega un papel importante en su salud financiera, que influyen en todo, desde su tasa de interés hipotecario y las tasas de seguros para las tasas de interés que usted será capaz de obtener una tarjeta de…

Un creciente número de acreedores, así como las compañías de seguros, empleadores y arrendadores, utilice su puntaje de crédito junto con (o en lugar de) su historial de crédito para tomar decisiones acerca de usted. Su puntaje de crédito es…

Tres fuentes principales de información de crédito dominan la industria de crédito hoy: Equifax, Experian y TransUnion. Estas agencias de crédito son básicamente enormes bases de datos de información de los prestamistas, cobradores, los…

Usted quiere estar seguro de que su puntaje de crédito es tan alto como usted puede hacerlo porque si su puntaje de crédito es inferior a 750, es posible que tenga que pagar mayores tasas de interés sobre los préstamos o incluso tener problemas…

Proporcionar una mejor imagen financiera a los prestamistas potenciales requiere mejorar su puntaje de crédito y obtener su reporte de crédito en plena forma. Así es como para aumentar su puntuación de crédito y pulir su informe de…

El crédito es una forma de préstamo. Las empresas con frecuencia ofrecen sus productos o servicios a los clientes a crédito, lo que significa que esperan que se les pague en una fecha posterior. La extensión de crédito es común que las tiendas…

Instituciones financieras son algo así como los bancos en que se prestan dinero, pero son un poco diferentes, también. En primer lugar, tienden a dar diferentes tipos de préstamos que los bancos hacen. En segundo lugar, que obtienen su…