Cómo estimar la cantidad de la seguridad social que obtendrá cada mes

Después de averiguar su plena edad de jubilación, se puede obtener una idea aproximada de su beneficio mensual. Actualmente, la prestación media de jubilación es de aproximadamente $ 1.328 por mes (en enero de 2015), pero los beneficios van mucho más alto, dependiendo de su historial de ganancias y cuando comience la recolección.

Es fácil de conseguir por lo menos una estimación aproximada de sus beneficios de jubilación. Sólo tiene que utilizar una de las calculadoras en línea de la SSA - la Calculadora Rápida de Seguro Social o el Estimador de Retiro. El Retirement Estimator es especialmente útil, ya que también le da proyectado cantidades para jubilarse anticipadamente a los 62 años, esperando la plena edad de jubilación, o retrasar todo el camino hasta el 70. (También puede obtener estimaciones personalizado a su situación personal mediante el uso de Social de AARP Beneficios de Seguridad de la calculadora.)

Si utiliza Jubilación Estimador de la SSA, verá más o menos la cantidad de la Seguridad Social que podría conseguir, especialmente si sus ingresos no se disparan o accidente entre ahora y el momento de jubilarse. Si aún no lo ha hecho, puede utilizar el Estimador de Retiro como punto de partida para pensar en la cantidad de dinero que usted puede contar en la jubilación.

Si los números de Seguro Social se ven pequeños, grandes, o en el medio, recuerde que el Seguro Social está destinado a ser sólo una parte de su base financiera.

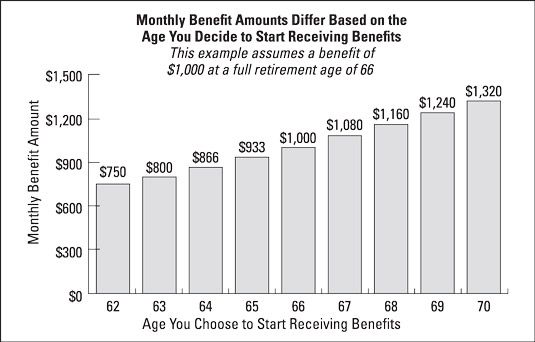

Corre el riesgo de conseguir mucho más dinero si se puede retrasar la recogida de la Seguridad Social más allá de su plena edad de jubilación. Por ejemplo, si usted nació entre 1943 y 1954, el pago de la Seguridad Social a los 62 años se 25percent más bajo que si usted espera hasta 66 (de su plena edad de jubilación). Si mantiene fuera a la edad de 70 - Cuatro años más allá de su edad de jubilación completa - los globos de beneficios en un 32 por ciento.

Estas diferencias pueden sumar al dinero real a través de los años - o décadas. Considere el siguiente ejemplo:

Elisa nació en 1953 y quiere saber cómo se vería afectada por la elección de diferentes fechas para retirarse. Ella va a la herramienta Estimador de Jubilaciones y tipos rápidamente en alguna información básica, incluyendo su nombre, número de Seguro Social, estado de nacimiento, y el nombre de soltera de la madre. También se enchufa en el $ 160.000 que ganó el año pasado. El Retirement Estimator enumera los pagos estimados ella conseguir para retirarse a tres edades diferentes.

Si Elisa espera hasta su plena edad de jubilación de 66 años, a ella le darán aproximadamente $ 2.615 por mes. Si espera hasta el 70 para recoger beneficios, a ella le darán aproximadamente $ 3.512 por mes. Y si ella quiere comenzar tan pronto como sea posible, a los 62 años, a ella le darán un modesto $ 1.930 por mes.

Elisa sabe que la longevidad se ejecuta en su familia, por lo que ella quiere saber lo mucho que va a cobrar de la Seguridad Social, si ella vive a 90. Para obtener la respuesta, se calcula el número de meses que ella recibiría beneficios en tres casos diferentes - a partir de 62 (336 meses), a partir de 66 (288 meses), y a partir de 70 (240 meses). Luego se multiplica el número de meses por el beneficio estimado proporcionado por la herramienta en línea.

Si Elisa comienza el beneficio a los 62 años y vive a 90, que podría terminar con más de $ 648.000 durante su vida, sin contar los aumentos de la inflación (336 meses entre 62 y 90, multiplicado por el beneficio estimado de $ 1,930 por mes para beneficios a partir a los 62 años). Si ella comienza a las 66, su colección vida excedería $ 753.000. Y si ella comienza el beneficio a 70, termina con más de $ 842.880. La diferencia entre los beneficios a partir de las 62 y 70 hora de $ 194,400 para Elisa.

Su decisión sobre cuándo comenzar los beneficios de jubilación hace una diferencia real en sus ingresos mensuales. Los números aquí se basan en la edad de jubilación de los 66 y un beneficio mensual de $ 1.000. Pueden variar en función de su año de nacimiento y otros factores.

A la espera de tomar los beneficios de jubilación más allá de su plena edad de jubilación podría ser especialmente importante para los Baby Boomers y, justo detrás de ellos en la escalera de edad, miembros de la Generación X. Para las personas nacidas en 1943 o después, el beneficio de jubilación se expande a un ritmo del 8 por ciento por año (o 2 # 8.260-3 del 1 por ciento por mes) para cada año se demora reclamando (hasta 70 años) después de alcanzar la edad de jubilación completa.

| Año de nacimiento | Tasa anual de aumento | Tasa mensual de aumento |

|---|---|---|

| 1933-1934 | Un 5,5 por ciento | 11frasl-24 de 1% |

| 1935-1936 | 6,0 por ciento | 1frasl-2 de 1% |

| 1937-1938 | Un 6,5 por ciento | 13frasl-24 de 1% |

| 1939-1940 | 7,0 por ciento | 7frasl-12 de 1% |

| 1941-1942 | 7,5 por ciento | 5frasl-8 de 1% |

| 1.943 o más tarde | 8,0 por ciento | 2frasl-3 de 1% |

Si usted nació el 1 de enero, consulte con el año anterior.

-

6 pasos hacia el ahorro de retiro para finales de arranque

6 pasos hacia el ahorro de retiro para finales de arranque - Obtener el máximo provecho de su (k) plan de jubilación 401

- Volver al trabajo después de la jubilación: la reducción de los beneficios de la seguridad social?

- ¿Estoy inscrito automáticamente en Medicare Partes A y B?

- Califica para Medicare Parte A en su propio registro de trabajo

- Las finanzas personales después de los 50 para los maniquíes

Ganar dinero durante la percepción de la Seguridad Social puede hacer un montón de sentido. Pero también puede significar un beneficio menor en el corto plazo, si no ha alcanzado su plena edad de jubilación.Esto se debe a la Seguridad Social…

Copyright © 2015 AARP. Reservados todos los derechos.Para muchos estadounidenses, cuándo comenzar a recibir beneficios de jubilación del Seguro Social es la pregunta $ 64.000 - solamente ese número puede subestimar enormemente la cantidad de…

La mayoría de nosotros esperamos a la época en que podemos retirarse. Jubilación a menudo viene con un sueldo fijo por parte del gobierno en la forma de la Seguridad Social. Recopilación de la Seguridad Social puede parecer tan fácil como…

Usted puede saber cómo el tiempo de su colección de afecta a la Seguridad Social de su propio línea de fondo. Pero la cuestión de la oportunidad es aún más grande que eso. Usted y su cónyuge podría enfrentar decisiones sobre cuándo cobrar…

Impuestos de Seguro Social cubren cinco categorías: jubilación, invalidez, familiares, sobrevivientes, y Medicare. En este momento, los trabajadores con ingresos de menos de $ 87,000 al año pagan un 7,6 por ciento de sus ingresos a la Seguridad…

Todos sus ingresos de jubilación no tenga que venir de sus ahorros. ¿Tiene una pensión de la empresa, ¿alguien dejar un montón de dinero en un fondo fiduciario para usted, o eres elegible para la planificación y para recibir el Seguro Social?…

Copyright © 2012 AARP. Reservados todos los derechos.Aunque usted tiene que acumular 40 créditos para tener derecho a beneficios de jubilación del Seguro Social, que no determina el tamaño del pago que va a usted o sus dependientes. La…

Copyright © 2015 AARP. Reservados todos los derechos.La prestación media de jubilación de la Seguridad Social es de $ 1.300 por mes ($ 1.328 en 2015), y el máximo en plena edad de jubilación es de más de $ 2.600 por mes ($ 2.663 en 2015), pero…

Una consideración clave en la elección de una fecha de inicio para la recogida de la Seguridad Social es algo que se llama el completa reedad jubilación. La Administración del Seguro Social (SSA) le da una ventana de varios años antes y…

En casos raros, puede empezar a recibir beneficios de Seguro Social y luego tener un cambio de corazón. Tal vez usted tiene inesperadamente una oferta para ese trabajo lucrativo pensabas estaba fuera de su alcance. Tal vez usted decidió que desea…

LA descanso# 8208-incluso análisis compara lo que hay en tu vida si tienes que elegir fechas diferentes para recoger la Seguridad Social. Es una manera de estimar su pago total a partir de retirarse en una fecha anterior (con pagos mensuales…

Copyright © 2012 AARP. Reservados todos los derechos.Es necesario informar a la Administración del Seguro Social (SSA) cuando algo sucede que pueden tener un impacto en un pago que va a usted oa sus dependientes que están recibiendo beneficios…