Corporaciones C

Una corporación que no califican como una corporación S o que no eligen esta alternativa si califica, se le conoce como un C corporación en la ley de impuestos.

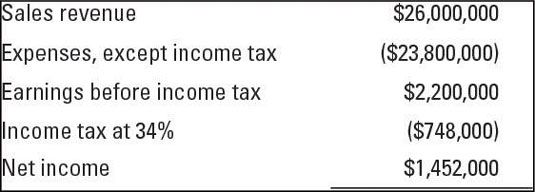

Corporación de CA está sujeto al impuesto federal sobre la renta en función de su renta imponible para el año, teniendo en cuenta que una gran cantidad de créditos fiscales especiales (offsets) podría reducir o incluso eliminar la cantidad de impuesto sobre la renta de una empresa tiene que pagar. Supongamos que un negocio se grava como una corporación C. Su cuenta de resultados abreviada para el año que acaba de terminar se muestra aquí.

Consulte el estado de resultados corporación C. Basándose en su $ 2.200.000 ingreso gravable para el año, el negocio le debe $ 748,000 impuesto sobre la renta - asumiendo un tipo impositivo del 34 por ciento para este nivel de la renta imponible de las empresas. (La mayor parte del impuesto sobre la renta anual se debería haber pagado en cuotas al IRS antes de fin de año.)

El impuesto sobre la renta es una gran parte de las ganancias duramente ganado de la empresa antes de impuesto sobre la renta. Por último, no hay que olvidar que los ingresos netos significa beneficios línea de fondo después de impuesto a las ganancias.

Ser una corporación C, la empresa paga $ 748,000 impuesto sobre la renta sobre sus ganancias antes de impuestos, lo que deja $ 1.452 millones de ingresos netos después de impuestos. Supongamos que la empresa distribuye $ 500.000 de sus ganancias después de impuestos a sus accionistas como su justa recompensa por invertir capital en el negocio.

Los accionistas incluyen los dividendos en efectivo como ingresos en sus declaraciones de impuestos individuales. Suponiendo que todos los accionistas individuales tienen que pagar el impuesto sobre la renta sobre esta capa adicional de ingresos, como un grupo que pagarían $ 75.000 en impuestos sobre la renta al Tío Sam (basado en una tasa de 15 por ciento sobre los dividendos corporativos).

Una corporación empresa no está legalmente obligada a distribuir dividendos en efectivo, aun cuando se informa una ganancia y tiene un buen flujo de efectivo de las actividades de explotación. Pero el pago de dividendos en efectivo cero puede no ir más bien con todos los accionistas. Si usted ha convencido a su tía Hilda y tío Harry a invertir parte de su dinero en su negocio, y si la empresa no paga los dividendos en efectivo, que puede ser muy molesto.

-

Cómo calcular los impuestos para un difunto, sucesión o fideicomiso

Cómo calcular los impuestos para un difunto, sucesión o fideicomiso - Cómo enumerar y valorar las pequeñas empresas de un difunto

- Inversiones con impuestos efectiva: consideraciones fiscales australianos

- Las tasas de impuestos australianos 2014-15

- Bandas de ingresos imponibles en el Reino Unido

- ¿Cómo lidiar con variar con fines de lucro costos en QuickBooks

Mientras que decidir qué tipo de estructura legal del negocio es el mejor para asegurar el capital y la gestión de su negocio, los propietarios también deben tener en cuenta el factor de impuesto sobre la renta. Ellos deben saber las principales…

Las actividades de una empresa implican entradas y salidas de dinero en efectivo, como usted sabe. Lo que quizá no sabe, sin embargo, es que los contadores utilizan tres tipos diferentes de cuentas de pasivo para registrar los gastos pendientes de…

Los impuestos federales para las empresas son diferentes, dependiendo de si usted tiene una corporación S o C Corporation- cada uno tiene requisitos impuestos federales únicas y prácticas. De hecho, ni siquiera todas las empresas presentan sus…

Si una empresa tiene algún tipo de diferencia temporal, tiene que informar sobre sus estados financieros de cualquier efecto de impuestos diferidos por las diferencias temporales. Así que la compañía tiene que averiguar el efecto de impuestos…

No todos los pequeños negocios son creados iguales - el IRS hace seguro de eso. ¿Qué formas de impuestos que usted debe llenar depende de qué tipo de pequeña empresa que está y el número de empleados que tiene. Formularios de impuestos…

Se necesita un profesional de impuestos para cumplir con las leyes de impuestos federales y estatales sobre un negocio. El administrador debe asegurarse de que el contador responsable de sus declaraciones de impuestos es calificado y hasta a la…

LA C corporación es una entidad que está sujeta al impuesto federal sobre la renta en función de su renta imponible para el año. Una corporación que no puede calificar como un S corporación - o que no eligen esta alternativa si califica - que…

La sociedad de responsabilidad limitada (LLC) el tipo de entidad toma prestados algunos elementos de impuestos a partir de la forma de asociación y algunas características de la forma corporativa. La LLC es una mezcla inusual de características…

Un negocio que cumpla con los siguientes criterios (y algunas otras condiciones) puede optar por ser tratada como un S corporación: La empresa ha emitido una sola clase de acciones, que tiene 100 o menos personas que llevan a cabo sus acciones de…

Corporaciones vienen en dos variedades, las corporaciones S y C corporaciones- como se puede esperar, cada uno tiene requisitos y prácticas fiscales únicas. De hecho, no todas las empresas, incluso presentan sus declaraciones de impuestos. Algunas…

El tipo de LLC de entidad comercial prestado algunas de las características de la forma corporativa y algunas características de la forma de asociación. La LLC es ni chicha ni fowl- es una mezcla inusual de características que han funcionado…

Un S corporación es una forma especial de empresa que permite a las ganancias de la corporación para ser gravados únicamente como ingresos individuales - la empresa no paga impuestos. Además, la corporación S también preserva el derecho de los…