¿Cómo dar cuenta de bonos con descuento

LA bonos descontados es pertinente cuando una emisión de bonos a menos de su valor nominal. ¿Cómo se explica por la transacción en el siguiente ejemplo? La figura muestra cómo calcular el descuento de los bonos por pagar.

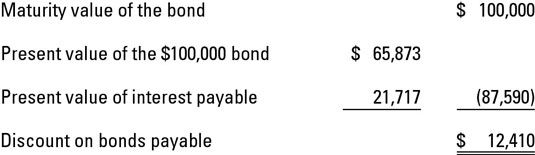

Una empresa emite un bono por $ 100.000 en cuatro años el pago de interés del 7 por ciento anual al cierre del ejercicio. Así que eso es $ 7000 gastos por intereses por año ($ 100.000 x 0,07).

Tasa de mercado para bonos similares es del 11 por ciento. Usted tiene que usar dos tablas para calcular éste hacia fuera. Utilice el valor actual de 1 mesa para el factor de bonos valor nominal (0,65873) y el valor presente de una anualidad para el factor de pago de intereses (3,10245).

El valor actual del bono es $ 65.873 ($ 100.000 x 0,65873). El valor actual de los pagos de intereses es $ 21,717 ($ 7,000 x 3,10245).

La entrada de diario para registrar esta transacción es de débito en efectivo por $ 87.590 y el descuento de débito de los bonos por pagar por $ 12.410. El crédito es a los bonos por pagar de $ 100.000 ($ 87.590 + $ 12.410).

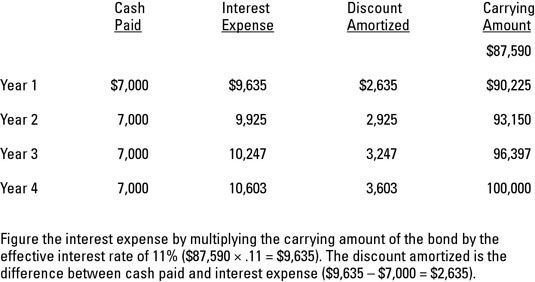

Ahora, ¿qué pasa con el gasto de intereses y amortización del descuento de bonos? Volviendo a los hechos, este bono paga $ 7.000 ($ 100.000 x 0,07) interés anual al cierre del ejercicio. Así que eso es $ 7000 gastos por intereses por año. Y recuerde, la tasa de interés efectiva es del 11 por ciento.

Este es el calendario de amortización de bonos de descuento para esta emisión.

La entrada de diario para registrar el año 1 es de debitar los gastos por intereses de $ 9,635. Los créditos van a descontar de los bonos por pagar por $ 2.635 y en efectivo por $ 7.000.

-

Cómo calcular precios de los bonos y los rendimientos en el examen de la serie 7

Cómo calcular precios de los bonos y los rendimientos en el examen de la serie 7 -

Obtener la información básica acerca de un vínculo

Obtener la información básica acerca de un vínculo - ¿Cómo definir una fianza como una herramienta financiera

- Vencimientos definen las diferencias entre los bonos a corto, intermedio y largo

- Cómo pagar los gastos de la universidad con los bonos de ahorro

-

La banca de inversión: cómo los precios de los bonos se ven afectados por los cambios en las tasas de interés

La banca de inversión: cómo los precios de los bonos se ven afectados por los cambios en las tasas de interés

En una economía en recesión, los bonos de ahorro de Estados Unidos son una de las inversiones más seguras que puede hacer. Los bonos de ahorro son no negociable valores - al momento de comprarlos, están registrados para usted y usted no puede…

Los bonos de ahorro son emitidos por el gobierno de EE.UU.. En el pasado, el Departamento del Tesoro de Estados Unidos ofreció tres tipos de bonos. Los bonos de la serie HH se interrumpieron en agosto de 2004. Después de los acontecimientos del 11…

Los rendimientos de los bonos de ahorro son tan bajos que nunca te harán rico. De hecho, los rendimientos son tan bajos que grandes fondos de pensiones y otros grandes inversionistas no compran bonos de ahorro. Sin embargo, para muchas personas,…

Por la parte de los títulos de deuda del examen de la Serie 7, lo que necesita saber algo al respecto para determinar los precios de los bonos y los rendimientos. Asegúrese de entender qué tipo de vínculo a la pregunta está hablando antes de…

Bonos emitidos por su valor nominal son uno de los tipo más fácil de transacción de bonos a la cuenta para. La entrada de diario para registrar bonos que una empresa emite a su valor nominal es de débito y de crédito en efectivo bonos por…

Si el dinero no cambia de manos cuando una empresa compra la propiedad, planta y equipo (PPE), números especiales pueden surgir al valorar PPE en el balance general. Si una empresa firma una nota para la compra de activos que se extiende 12 meses…

En muchos sentidos, el presente procedimiento el valor es el mismo que los conceptos utilizados para documentos por pagar. Supongamos una empresa emite un bono por $ 100.000 en cuatro años el pago de siete por ciento de interés anual al cierre del…

Cuando un bono es emitido en una prima, su valor de mercado es superior a su valor nominal. Para que el concepto cobre vida para usted, considere un ejemplo común que usted verá en su libro de texto de contabilidad intermedia.Imagina que, por $…

Una empresa puede emitir bonos, ya sea en valor aparente (también conocido como valor nominal), que es el importe del principal impresa en la Bond- en una descuento, que es menor que la cara de valor o en una prima, lo que significa que el bono se…

Ahora que ha abordado cero-devengan intereses notas por pagar, se puede profundizar en las notas que devengan intereses. Supongamos que un pagaré tiene una (cara) tasa de interés establecida de 6 por ciento. A ese ritmo indicado, los intereses…

Una nota sin rostro, sin intereses por pagar se emite por el valor actual de la cantidad que el prestatario recibe de la entidad crediticia, que es menos que el valor nominal (valor futuro) de la nota. La diferencia entre el valor nominal y el valor…

Transacciones originalmente reserva como cuentas por pagar (A / P) podría llegar a ser reclasificados como una nota a corto plazo por pagar. Esta situación puede ocurrir si la empresa no puede pagar el vendedor y el vendedor quiere formalizar esta…